조달 창구 막힌 발행사 VS 옥석가리기 시작한 투자자들

급한 만큼 금리도 올려야…우위에선 기관들

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

중위험·중순위, 주식과 채권의 중간 성격을 띄는 메자닌 상품의 발행 금리가 점진적으로 상승하고 있다. 유동성이 넘치던 지난해까지만해도 제로 금리의 메자닌 상품이 대다수였으나 이젠 5% 이상의 금리를 제시하는 메자닌 상품의 발행도 느는 추세다.

열풍과도 같았던 메자닌 투자 열기는 한 풀 꺾였고 기관투자가들은 옥석가리기를 시작하면서 높은 금리를 감수하고서라도 자금조달에 나서야하는 기업들의 펀드레이징 문턱이 더욱 높아졌다. 발행자 우위시장에서 투자자 우위시장으로 변모하는 과정인데 불과 수년 만에 상황이 완전히 뒤바뀐 모습이다.

지난해 1%대 금리로 전환사채(CB) 발행이 가능했던 A기업은 올해 CB 또는 신주인수권부사채(BW) 발행을 위해선 5%의 금리를 제안해야하는 상황이 됐다. 물론 디폴트(채무불이행) 가능성이 현격히 낮은 기업은 여전히 쿠폰 없는 발행 조건을 설정하기도 하지만 상대적으로 펀더멘털이 약한 기업들의 경우 상대적으로 높은 금리를 제시해야만 간신히 투자자를 모집할 수 있는 상황이다.

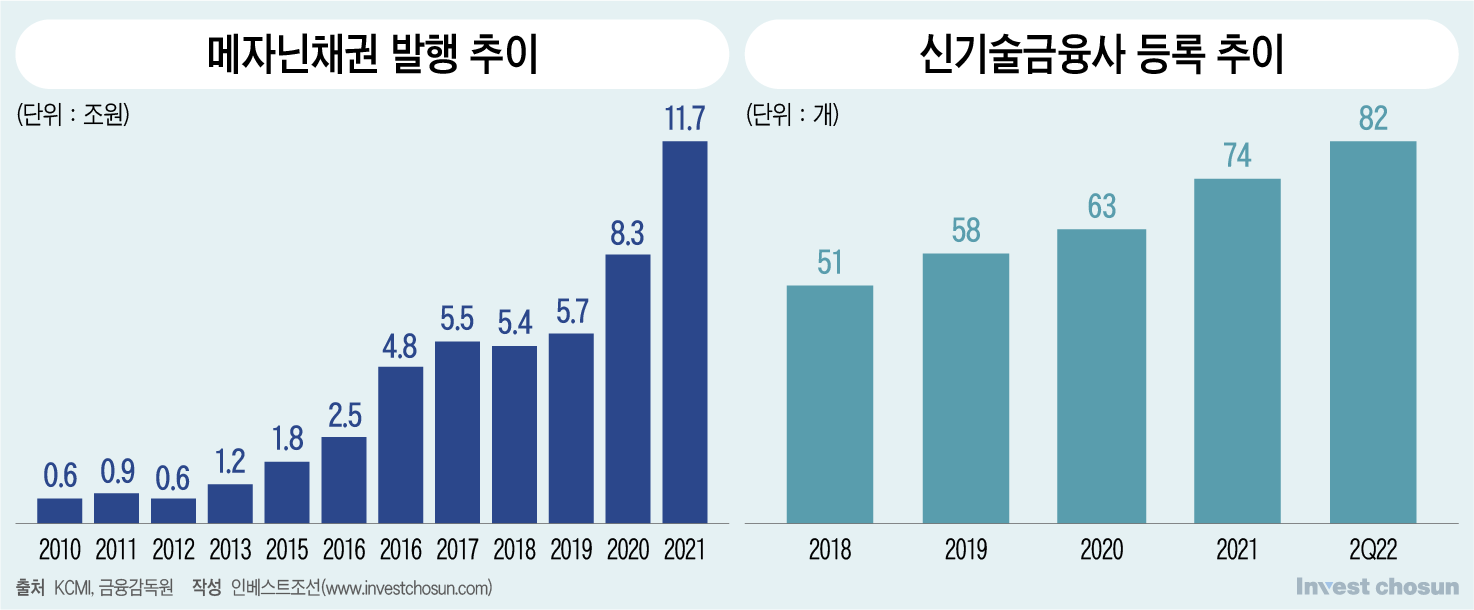

유동성 장세가 이어지던 지난해까지만해도 투자자들을 모집하긴 그리 어렵지 않았다. 다소 낮은 신용도를 보유했거나, 상대적으로 높은 디폴트 위험성에 노출돼 있어도 대세 상승장에선 기관투자가들의 투자 심리가 강하게 작용하며 메자닌 상품의 판매가 비교적 수월했다. 2018년 5조4000억원 수준이던 메자닌 상품 발행은 지난해 11조7000억원까지 두배가량 증가했다.

중견·중소기업의 메자닌 투자가 용이한 신기술사업금융전문회사(이하 신기사) 설립이 꾸준히 늘어난 점도 원인이 됐다. 2018년 51곳이던 신기사는 올해 상반기 기준 82곳으로 증가했다. 그러나 유동성 장세가 꺾이기 시작한 올해부턴 새로 등록한 신기사들의 메자닌 펀드 자산 규모가 줄기 시작했다. 펀드 자금을 모으는 것 자체가 어렵다보니 높은 위험성을 떠안아야 하는 투자는 지양하는 분위기가 형성됐다.

금융투자업계 한 관계자는 "메자닌 관련 투자 경험이 적은 운용사들이 우후죽순 생겨났는데 이같은 운용사들은 일단 펀드에 메자닌 상품을 담는 것에만 초점을 맞춰왔다"고 지적했다.

-

메자닌 발행조건은 통상적으로 협상에 의해 결정된다. 과거엔 투자 수요가 풍부하다보니 메자닌 발행에 나선 기업들은 낮은 금리, 비교적 유리한 조건을 제시할 수 있었다. 투자자들에게 발행 조건을 맞춰주지 않으면 발행을 철회하겠다는 의사를 밝히는 사례도 종종 찾아볼 수 있었다.

사실 자금조달이 시급한 기업들을 중심으로 메자닌 발행은 지속하고 있다. 지난해말 전환사채(CB) 상향조정 리픽싱(Refixing)이 의무화되기 전 선제적으로 자금조달을 하려는 기업들이 대거 발행에 나선 탓에 상대적으로 올해 상반기 메자닌 채권 발행액은 크게 줄어든 모습을 나타냈으나 지난달 말부턴 CB 발행이 다시금 늘기 시작했다.

메자닌은 발행 결정 당시의 주가를 기준으로 전환가액이 산정한다. 또한 발행 이후 주가가 떨어지면 차익 기대는 줄고 투자자의 조기상환권(풋옵션) 행사로 인한 차환 실패 위험 또한 크다. 최근 같은 하락장에도 메자닌을 발행하는 기업들은 불가피하게 발행에 나선 것이라는 인식이 짙다.

자금이 급한 기업들은 여전히 메자닌 상품 발행의 필요성이 크고, 투자자들은 자금줄을 죄기 시작했다. 이 같은 상황에선 과거와 달리 기관투자가들의 협상력이 되레 높아지는 모습이 나타난다. 투자자와 기업을 연결하는 증권사 RM(Relationship Manager) 등이 거래 성사를 위해 발행사에 금리를 올리도록 권유하는 경우도 많아졌다.

국내 한 자산운용사 관계자는 "기관투자가들은 조달 금리가 오른 만큼 더 높은 수익률을 바랄 수밖에 없다”며 “메자닌 상품 발행사들도 높아진 기관들의 협상력에 대응할 수밖에 없을 것"이라고 말했다.

이미지 크게보기

이미지 크게보기