증권사에서도 “지나쳐” vs. “현실적” 의견 갈리는데

”제2의 JMS 같다”…공매도 논란에 입 닫은 전문가들

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

“여의도에서는 ‘에코프로 붐’을 두고 종교 같다는 말도 나옵니다. ‘배터리 산업 전도사’로 잘 알려진 모 임원은 거의 ‘교주’라는 분위기죠.” (한 사모 자산운용사 대표)

에코프로 그룹주 주가가 연일 급등하면서 코스닥 시가총액 1,2위를 꿰찬 가운데, 증권 전문가들 사이에서도 에코프로 투자 전략에 대해 의견이 갈리고 있다. 전기차 및 2차전지 산업 전망이 밝아 주가 상승이 지속될 수 있다는 입장과, 주가가 합리적 수준을 넘어 과열됐기 때문에 비중을 축소해야 한다는 의견이 맞붙는 상황이다.

다만 증권가에서는 지나친 과열 현상에 말을 아끼는 분위기다. 에코프로의 수익률이 ‘공매도에 맞선 개인 투자자의 승리’로 여겨지고 있는 것도 부담으로 작용하는 까닭이다.

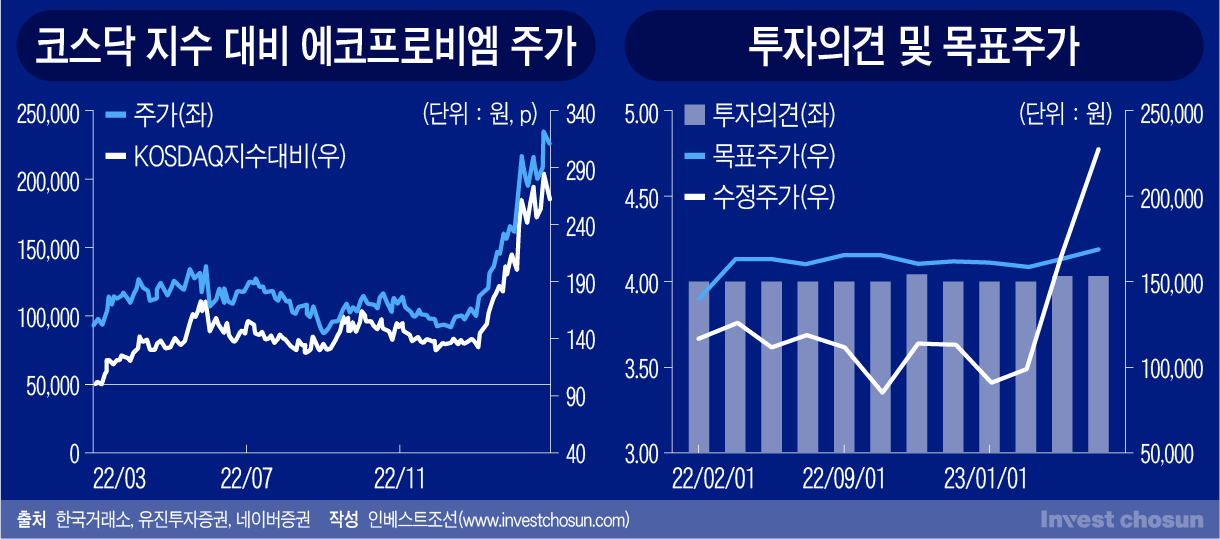

2일 한국거래소에 따르면 에코프로 그룹사의 대장격인 ‘에코프로비엠’ 주가는 올해 1월 기준 9만100원에서 3월 최고점 26만2500원까지 191.34% 치솟았다. 같은 기간 지주사 ‘에코프로’는 10만5600원에서 53만1000원까지 402.84%나 폭등했다. 그룹 내 환경 사업을 담당하는 막내주 ‘에코프로에이치엔’마저 4만2350원에서 9만1300원으로 올라 2배 이상의 주가 성장률을 과시, 국내 증시에 ‘에코프로 3형제’라는 이름을 각인시켰다.

3형제의 시총도 웬만한 대기업을 제쳤다. 이날 기준으로 에코프로비엠 21조5163억원, 에코프로 시총은 12조5507억원을 기록하며 각각 코스닥 시총 1위와 2위를 꿰찼다. 이달 코스닥 신용잔액과 거래대금 수치가 코스피를 앞선 것도 에코프로그룹을 위시한 2차전지 관련주 급등에 기인했다는 분석이 나온다.

이에 대한 증시 전문가들의 분석은 엇갈리고 있다. 전문가들 모두 산업군의 미래 전망은 긍정적이라는 데 입을 모으지만, 일각에선 주가 상승 지속 여부를 두고 의문을 제기하는 상황이다. 에코프로비엠의 수익성이 아직 크게 개선되지 않은 상황에서 주가 상승이 지속될 경우, 투자자들의 이익을 위한 매도가 발생할 가능성이 높아져 주가의 급격한 하락이 예상된다는 주장도 나온다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

유진투자증권은 최근 에코프로비엠의 목표주가를 현재가보다 낮은 20만원으로 산정한 리포트를 발행했다. 투자의견도 중립으로 하향 조정됐기 때문에, 투자업계에선 사실상의 매도 의견으로 해석된다.

한병화 유진투자증권 연구원은 “(투자의견 하향 이유는) 펀더멘털 이슈가 아니다. 전망이 긍정적이지만 주가가 지나치게 빠른 속도로 미래 이익을 반영해 이를 검증할 시간이 필요한 것”이라고 지적했다.

글로벌 투자은행(IB) 모건스탠리도 기관투자자들을 대상으로 발행한 내부 리포트에서 현 주가의 반값(13만원)수준이 적당하다고 주장, 투자의견을 '비중축소'로 제시했다고 알려졌다.

반면 NH투자증권은 에코프로비엠이 다수의 신규 계약 확보로 2027년 생산능력 목표를 2026년 조기 달성할 수 있기 때문에 투자의견 ‘매수’를 유지한 상태다. 목표가도 기존 15만원에서 31만원으로 높였다.

주민우 NH투자증권 연구원은 “(에코프로가 내세우는) 캐파 수준이 비현실적인 수준은 아니다. 무엇보다 구속력 있는 계약에 기반한 증설 계획임을 감안하면 중장기 실적(캐파)에 대한 가시성은 높다”고 분석했다.

과열 매수로 투자업계의 이목이 집중되자, 증권가에서는 기업 분석이 부담스럽다는 분위기까지 감돈다.

증권가는 지난달 이후로 에코프로 전망 분석 공개를 사실상 중단했다. 에코프로비엠과 관련된 리포트는 지난 2월 9일 이후 발행되지 않았다가 지난 30일 약 3주 만에 공개됐다. 그 사이 주가는 증권사의 평균 목표주가를 넘어섰다.

증권가의 침묵은 최근 개인투자자들 사이에서 에코프로의 주가 상승세가 ‘공매도에 맞선 승리’로 여겨지는 부분도 크다.

앞서 에코프로 계열사 주가가 단기간만에 급등하자, 올해 초 외국인 및 기관 투자자들은 조만간 주가가 하락할 것이라는 데 배팅해 공매도에 나섰다. 그러나 예상과 달리 주가가 지속 상승하자, 공매도 투자자들이 더 큰 손실을 막기 위해 해당 종목을 사들이면서 주가가 폭등하는 ‘숏 스퀴즈’ 현상이 발생한 것이다.

이와 관련, 증권사의 한 소재 분야 기업분석 담당자는 “에코프로가 소재기업 중 경쟁력이 있기 때문에 기업가치가 최대 4배 상승할 것이라곤 예상했지만 이렇게 단기간에 튀어오를 줄은 몰랐다”며 “지금 상황은 분명 과잉이라고 보이지만 말은 얹기가 난처하다”고 토로했다.

다른 증권사 관계자도 “별다른 기업 이슈가 없는데도 개인 수급과 공매도 잔고 비중이 혼란스러울 정도로 오락가락하고 있다. 펀더멘탈과 기업 이슈가 반영되는 의미있는 시장이 아니다”라고 전했다.