작년 연기한 상장 추진 기대감?…CJ㈜ 주가 급등

CJ 입장에선 '급할 것 없지만' 조심스러운 분위기

실적 걸림돌은 없어…'오너 지분 처리'가 최대 변수

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

CJ올리브영(이하 올리브영)이 호실적을 기록하면서 상장 재추진 여부에 관심이 모이고 있다. 올리브영 상장 기대감에 CJ㈜ 주가도 오르고 있다는 분석이 나오는 가운데 사실상 상장을 위한 '숫자'는 완성된 상황이다. 예상을 뛰어넘는 실적 성장세를 입증한 만큼 상장의 마지막 남은 퍼즐은 얼마나 시장 친화적인 구조를 짜느냐가 될 것이란 평가가 나온다.

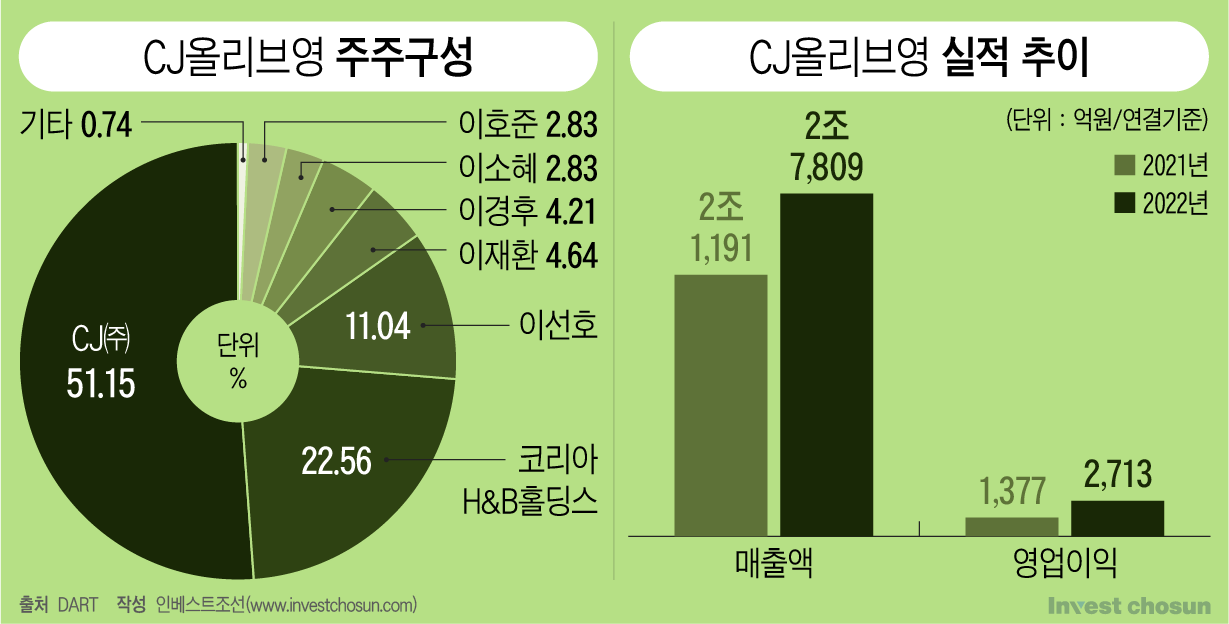

3월29일 올리브영은 감사보고서를 공시했다. 지난해 연결 기준 매출액은 전년 대비 약 30% 성장한 2조7809억원, 영업이익은 97% 증가한 2714억원으로 나타났다. 영업활동 현금흐름 개선 등 전반적으로 큰 폭의 외형 성장을 기록했다.

올리브영은 작년 하반기 유가증권 시장 상장이 예상됐지만 시장 침체 여파로 잠정 연기했다. 그룹 수뇌부에서 원하는 기업가치를 얻기 어려울 것이라고 판단했고, 회사는 실적 확인 후 재추진 여부를 결정하기로 했다.

사실상 상장을 위한 '숫자'는 만들어졌단 평이다. 작년 중반까지만 해도 올리브영의 상각전영업이익(EBITDA)는 4000억원으로 예상됐지만, 연말 결산 결과 5000억 수준에 이르렀다. 회사는 지난 1~2월 두자리 수의 매출 성장을 이룬 것으로 알려진다. 올해도 전년 대비 20% 수준의 성장을 이룰 것이란 관측이 나오고 있다. 회사는 작년 상장 계획을 접으며 '내년 이후'라는 점을 강조했지만, 이미 올해 상장에 나서기에 부족함 없는 성과를 내고 있다.

-

현재 국내 H&B(헬스앤뷰티) 시장은 사실상 올리브영의 독주다. 롯데의 롭스, GS리테일의 랄라블라가 모두 철수했고 신세계백화점의 시코르도 점포를 계속 줄이고 있다. 글로벌 뷰티 편집숍 세포라 역시 국내에서는 존재감을 보이지 못하고 있다. 세포라코리아는 작년 명동점 폐점 이후 최근 여의도 IFC몰 점포도 철수했다.

마켓컬리가 '뷰티컬리'에 힘을 주면서 뷰티 경쟁 심화가 예상됐지만, 올리브영에 위협이 되고 있지 않다는 평가다. 특히 색조 화장품 등 '테스트'가 중요한 제품들은 오프라인 매장이 없이는 경쟁력이 떨어질 수밖에 없다는 분석이 나온다. 올리브영은 작년말 기준, 전년 동기 대비 33개 늘어난 1298개의 오프라인 매장을 운영하고 있다. 올리브영은 점포 인근의 공실을 확보해 '바로드림' '오늘드림' 등의 서비스를 위한 물류 기지로 사용하는 등 '옴니채널'을 강화하고 있다.

올리브영은 사업적으로도 중요한 계열사가 됐다. 실적을 고려하면 올리브영은 CJ그룹 안에서 CJ제일제당, CJ대한통운 다음을 차지하는 계열사가 됐다. CJ ENM, CJ CGV 등 수익성에 고전하는 계열사에 비하면 그룹 내 입지가 탄탄해졌다.

CJ그룹 입장에선 '결심'만 하면 되는 셈인데, 아직 본격적인 상장 검토 재개 움직임은 없는 것으로 전해진다. 상장 주관을 맡고 있는 주관사들도 별다른 작업을 재개하고 있지 않다. 올리브영이 돈을 잘 버니 배당만 꼬박꼬박 챙겨도 나쁠 것이 없다.

다만 앞으로 올리브영이 여러 해 동안 이같은 성장 기울기를 유지하긴 어려울 수 있으니, 올해가 상장 적기라는 평가도 회사 안팎에서 나오는 분위기다. CJ올리브영은 2020년 프리IPO 당시 1조8000억원의 기업가치를 인정받았는데, 유안타증권은 올리브영의 2022년 EBITDA가 5000억원 이상이면 시가총액 4조원이 가능할 것으로 분석했다.

-

시장도 상장을 다시 추진할 것이란 기대를 하는 모습이다. 증권가에선 최근 CJ㈜ 주가 급등이 올리브영 상장 기대감이 반영된 것으로 보고 있다. 한 증권업계 관계자는 "사업적으로 폭발적 성장을 하면서 상장 준비는 다 된 것으로 보인다"며 "시장 기대감도 오른 상태고 CJ그룹 측에서는 시장과 이익을 어떻게 공유할지 고민하는 것 같다"고 말했다.

좋은 실적을 내는 만큼 상장하지 않을 이유도, 상장에 실패할 가능성도 없다는 평가가 많다. 다만 그룹 오너 일가의 핵심 자산인 만큼 상장 전략을 신중하게 짜야 시장의 호응을 얻을 것이란 시선도 있다.

올리브영은 작년말 기준 CJ㈜가 지분 51.15%를 보유한 최대주주다. 이재현 CJ그룹 회장 장남 이선호 CJ제일제당 경영리더 (식품성장추진실장) 11.04%, 장녀 이경후 CJ ENM 경영리더가 4.21%를 각각 들고 있다. 이 회장의 동생인 이재환 전 CJ 부회장도 주요 주주(4.64%)다.

올리브영은 향후 4세 승계에서 핵심적인 역할을 하게 될 계열사다. 회사는 10년 가까운 기간에 걸쳐 지분 증여, 합병과 분할을 거듭하며 차근차근 승계를 위한 발판으로 성장했다. 그 과정에서 일감몰아주기 규제 회피라거나 오너 일가에 유리한 합병 비율이 산정됐다는 등 비판과 잡음이 있었던 것도 사실이다.

올리브영 상장과 이후 지분 매각이 이선호 경영리더에 있어 가장 중요한 수단이 될 것이란 사실은 누구나 알지만, 그렇다고 '오너만을 위한 거래'라는 인상이 굳어지면 투심을 얻는 데 득이 되지 않는다. 상장 시 오너일가의 구주 매출을 최소화해야 한다는 것이다. 회사는 당분간 성장을 이어갈 것이니 상장 후 현금화를 노려도 늦지 않다.

작년 현대엔지니어링 상장이 대표적인 사례다. 작년 초의 LG에너지솔루션을 제외하면 최대어로 꼽혔지만 증시 입성에 실패했다. 목표치가 높았던 탓도 있지만 75%에 이르는 구주매출 비중도 발목을 잡혔다. 구주매출 주식 총 1200만주 중 534만여주가 정의선 현대차그룹 회장 지분이라 '승계 자금용'이라는 평가가 많았고, 기관투자가들도 이에 부담을 느꼈다.

한 금융투자업계 관계자는 "올리브영 실적이 앞으로 더 좋아질 것으로 기대되고 있어서 상장 재추진을 고려하지 않을 이유는 없어 보인다"며 "상장에 있어 남은 것은 오너 일가가 '도의적인 판단'을 하느냐 정도가 될 것"이라고 말했다.