맥쿼리인프라는 올해만 16% 오름세 보여

차이는 '차입 비중'…맥쿼리는 30%로 낮아

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

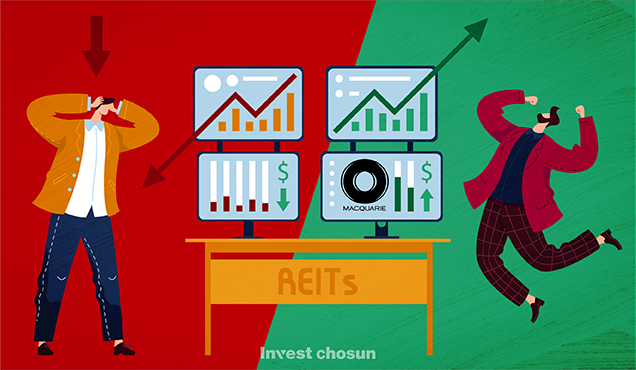

대표적 배당주로 꼽히는 리츠(부동산투자회사;REIT's)의 '겨울'이 길어지고 있다. 세계 최대 사모펀드 운용사 블랙스톤마저 리츠 상품 환매 요구에 골머리를 앓고 있는 실정이다.

금리 인상으로 배당수익 감소 가능성이 높은 리츠 주가가 지지부진한 가운데, 상장 인프라펀드인 맥쿼리인프라가 일종의 피난처 역할을 하고 있다. 고금리 상황에서 '차입 비중'이 두 상품의 운명을 갈랐다는 분석이다.

7일 맥쿼리인프라는 전날보다 0.08%(10원) 떨어 1만2390원으로 장을 마감했다. 맥쿼리인프라는 올해 들어 우상향하는 주가 추이를 보이고 있다. 지난달 7일엔 올해 최고가인 1만3000원을 기록했는데 연초 대비 16% 상승한 수치다.

또 다른 배당주로 꼽히는 리츠와 대조되는 모습이다. 국내 상장 리츠 22개 종목의 연초 이후 7일까지 평균 수익률은 마이너스로 같은 기간 코스피 수익률 12%를 밑돈다.

이런 현상의 원인으론 '대출 비중'이 꼽힌다. 추가 금리 인상이 점쳐지는 상황에서 차입 비중이 높은 리츠가 투자자의 외면을 받았다는 분석이다. 이자 비용이 늘어나면 배당수익은 줄어들 수밖에 없다.

법적으로 부동산투자전문회사인 리츠보다 인프라투자회사인 맥쿼리인프라의 차입 비중이 제한돼 있다. 국내 주요 사회기반시설에 투자하는 인프라펀드는 민간투자법 규정에 따라 펀드의 차입 한도 비율이 30%로 규정돼 있다. 실제로 맥쿼리인프라의 2022년 4분기 기준 부채비율은 26.2%다.

그러나 부동산투자회사법의 적용을 받는 리츠는 자기자본의 2배를 초과하지 않는 선에서 대출받을 수 있고, 주주총회의 특별결의를 받는 경우 자기자본의 10배까지 자금차입을 할 수 있다. 현재 국내 상장 리츠의 자산 대비 차입 비중은 50~70% 선이다. 맥쿼리인프라의 최소 두 배는 되는 셈이다. 투자자 입장에선 배당수익 감소를 우려할 수 있는 상황이다.

-

이미지 크게보기

이미지 크게보기

맥쿼리인프라의 보유 자산은 특성상 물가 연동률도 높다는 설명이다. 맥쿼리인프라는 인천국제공항고속도로, 천안·논산고속도로, 우면산터널, 서울·춘천고속도로 등의 유료도로에 투자했는데 대부분 물가 연동률이 100%다. 임대료 인상률과 물가가 연동돼 있다고는 하지만, 대부분 오피스 자산으로 구성된 리츠의 경우 그 상승 폭이 제한적이라는 지적이 많다.

한 증권사 연구원은 "보유하고 있는 자산 중 도로의 경우 대부분 100% CPI(소비자물가지수)와 연동돼 있어 호실적을 기록하고 있다. 게다가 최근엔 주가 하락으로 시가총액이 줄면서 운영비용도 감소했다. 맥쿼리인프라의 경우 시가총액의 85bp(bp=0.01%)를 운용보수로 책정한다"라며 "당분간 경기침체 방어주로 맥쿼리인프라가 주목받을 것 같다"라고 말했다.

반면 계속되는 부동산위기설로 리츠의 '수난'은 지속될 것이란 관측이다. 최근 SVB, CS 사태로 글로벌 금융 불안정성이 커지며 투자자들 사이에선 상업용 부동산에 대한 경계감이 한층 높아졌다. 세계 최대 자산운용사 블랙스톤은 자사의 리츠 상품(Breit)에 조기 환매 요구가 커지자 환매 제한 조치를 걸기도 했다.