벤처투자 주도권 뺏기 위한 ‘밥그릇 싸움’ 비판

BDC, 민간 자본으로 비상장기업 자금 조달 형태

정무위ㆍVCㆍ운용사 일각선 부정적 반응 제기돼

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

금융당국이 비상장 벤처기업에 펀드 형태로 투자하는 ‘기업성장집합투자기구’(BDC) 추진을 위해 애쓰고 있지만 업계의 반응은 신통치 않다. 본격적으로 논의가 시작된 지 4년이 지났음에도 해당 법안이 국회정무위원회에 계류되며 추진 동력이 좀처럼 붙지 않고 있는 까닭이다.

투자업계에서는 BDC에 얽힌 이해당사자들의 속내가 모두 다르기 때문에 쉽게 진전이 되지 않을것이라는 지적이 나온다. 금융위원회는 벤처투자 주도권을 중기부로부터 뺏기 위해 BDC를 적극 추진 중이지만, 참여 주체인 일부 VC(벤처캐피탈)들과 자산운용사들은 시큰둥한 모양새다. 정무위 소속의 야당 국회의원들도 BDC의 악영향을 우려하며 제동을 걸고 있다.

11일 투자업계에 따르면 최근 금융 당국은 BDC를 주 정책과제로 삼고, 김소영 금융위 부위원장을 중심으로 BDC 도입에 열을 올리고 있다. 금융위는 지난달 말 정무위 법안심사제1소위원회 안건에 BDC 관련 자본시장법 개정안을 올리려고 했으나 정무위 야당 간사 측의 반대로 무산되기도 했다.

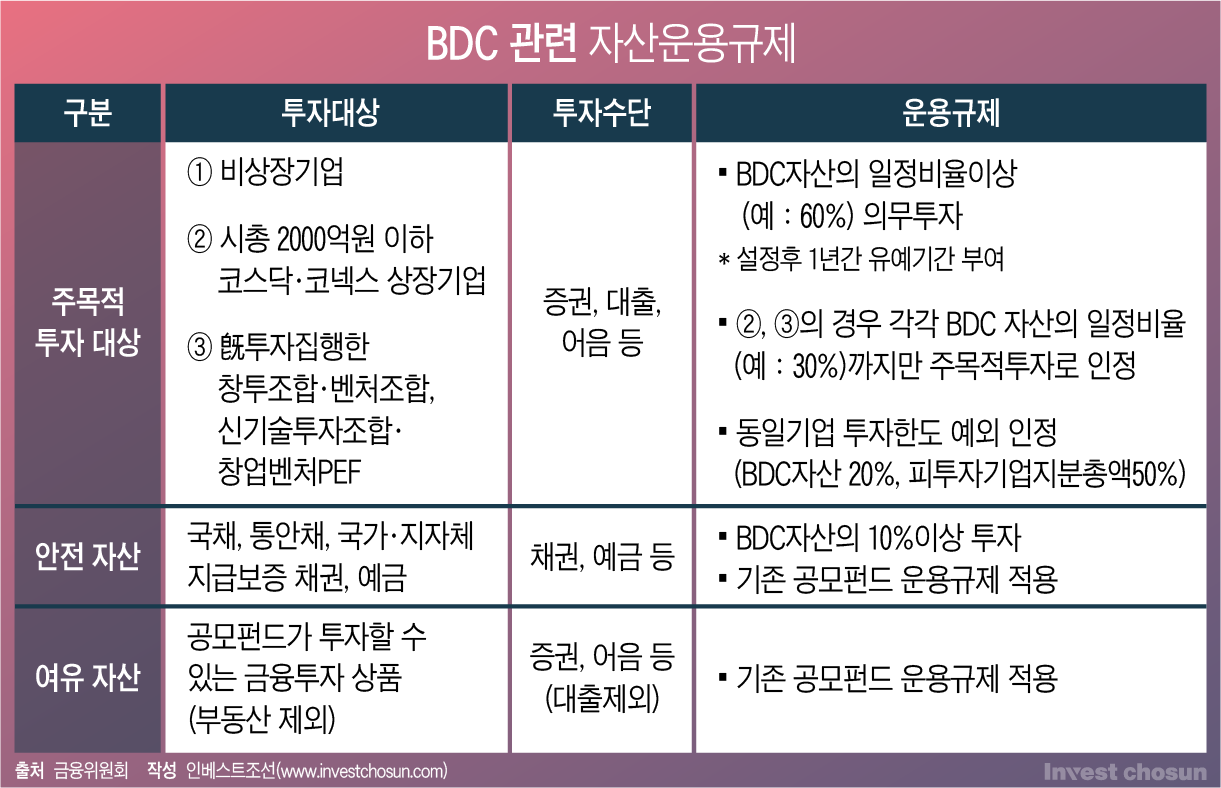

BDC는 공모펀드를 통해 민간 자금을 모집하고, 해당 펀드를 거래소에 상장해 개인들이 비상장 벤처기업에 투자할 수 있도록 하는 ‘상장 폐쇄형 공모펀드’다. 정부 제출안에 따르면 자산 총액의 절반 이상을 벤처ㆍ혁신기업에 투자할 수 있고, 금융기관 차입을 통해 비상장기업에 금전 대출도 해줄 수 있다. 단, 유동성 관리와 안전성을 높이기 위해 투자자산의 10%는 국채 등 안전자산에 투자해야 한다.

투자업계 한 관계자는 “현재 야당 반대로 국회에 계류 중이지만, 차관급 이상의 금융 당국 관계자들이 BDC에 드라이브를 걸고 있는 상황”이라고 설명했다.

윤석열 정부 산하에서 적극 추진하고 있지만, 사실 BDC는 문재인 정부의 유산이다. 전 정부와 당시 여당(더불어민주당)은 지난 2018년 혁신금융의 일환으로 금융투자협회의 BDC 요구를 수용한 바 있다.

윤 정부의 금융위는 잊혀졌던 BDC 안건을 지난해 5월 다시 꺼내 국무회의를 통과시켰다. 이 같은 ‘깜짝 행보’에는 정치적 의도가 깔려 있다는 게 정무위와 투자업계의 주된 해석이다. 금융위가 중소기업벤처부의 벤처투자 활성화 주도권을 가져와 입지를 강화하려 한다는 주장이다. 결국 밥그릇 싸움인 셈이다.

실제로 중기부 소관의 모태펀드(정부가 중소ㆍ벤처기업을 육성하기 위해 VC에 출자하는 펀드)는 올해 예산이 전년도 대비 절반 수준인 3135억원으로 책정됐다. 반면 금융위가 주무기관인 캠코(한국자산관리공사)는 올해 1조원 규모의 펀드를 조성하는 등 점점 영향력이 커지고 있다는 평가가 나온다.

정무위의 한 고위 관계자는 “(정부가) 벤처기업에 자금을 공급하는 것이 중요한다면서 모순적으로정부 예산을 줄였는데, 자세히 보면 중기부 돈을 빼서 금융위에게 주는 형태”라고 지적했다.

다른 투자업계 관계자도 “요즘 같은 저성장 국면에서 금융위는 가시화된 성과를 낼 수 있는 극초기 스타트업 발굴에 발을 걸치고 싶어하는 모습”이라며 “중기부 장관까지 나서 직접 벤처투자 협업 모델을 제안해도, 금융위가 이를 무시하고 독단적으로 일을 추진하고 있다”고 강조했다.

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

업계 일각에서는 국회의 반대와 참가자들의 무관심 때문에 금융당국의 노력이 수포가 될 가능성이 크다는 전망을 내놓고 있다.

실제로 야당 정무위 소속 국회의원들은 대부분 BDC에 부정적인 입장을 보이고 있다. 일부 여당 소속 의원도 우려의 의사를 내비친 것으로 확인됐다.

BDC의 투자자 보호가 미흡할 가능성이 있다는 게 핵심 배경이다. 고위험 투자 종목에 일반 투자자들을 끌어들이는 것이 옳으냐는 것이다. 실제로 비상장 벤처기업 투자는 대상 기업 10곳 중 5곳은 실패하고, 2곳만 수익을 내도 소위 ‘대박’으로 취급되는 고위험 고수익의 영역이다.

대표적으로 반대 의사를 내비친 이용우 의원실 측은 “금융위는 미국과 영국 사례를 내세워 BDC 도입을 주장하지만, 미국은 주식형이 아닌 벤처기업에게 ‘채권 투자’로 신용공여하는 채권형 상품이고 영국은 대출이나 차입을 허용하지 않는다” 며 “BDC는 미국형도 영국형도 아니다. 지분 투자에 대출, 차입까지 가능하지만 세제 혜택은 없는 이상한 제도”라고 비판했다.

이어 “VC와 증권사 모두 자기자본으로 벤처기업에 투자하고 있기 때문에, BDC와 이해 상충이 발생할 가능성이 농후하다”며 “증권사와 VC가 자기자본으로 투자한 회사가 위험할 경우 BDC 펀드로 지분을 사거나 벤처기업에게 대출해 엑시트할 가능성도 있다”고 주장했다.

참여 주체인 VC와 운용사 측도 시큰둥한 모양새다. 막상 뚜껑을 열어보니 BDC가 큰 이득이 안된다는 판단에서다.

VC업계의 한 관계자는 “애초에 VC 비중이 크지 않다. 비상장 기업의 IPO(기업공개) 등 핵심 업무는 전부 증권사가 담당하고, 우리는 딜 소싱(잠재 투자 대상 접촉)만 담당하는 역할이 될 것”이라며 비판적인 태도를 보였다. 다른 VC측 관계자도 “투자 사이클이 최소 6~7년 정도인 벤처투자를 일반 투자자들이 기다릴 수 있을 것인지 의문”이라고 거들었다.

벤처펀드를 운용하고 있는 한 자산운용사 관계자도 “BDC 모델은 온전히 스타트업에 투자하는 게 아니고, 국채나 지방채 등 안전자산에 반드시 투자해야하는 완충 조항이 있다”며 “내부 의사 결정 과정을 전부 보고하는 등 금융 당국의 규제를 크게 받으면서 투자도 맘대로 못한다는 게 매력적인 요소는 아니다”라고 전했다.