수신액에서 상당 비중 차지하며 유동성 확보 기여

하지만 디폴트옵션 구성항목에서 상품 배제되며

대규모 자금 이탈 가능성 거론…연말 분수령 되나

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

퇴직연금 사전지정운용제도(디폴트옵션) 시행으로 저축은행업계의 수신 자금이 대규모로 이탈할 가능성이 거론된다. 디폴트옵션 구성항목에서 저축은행 상품이 배제되면서 퇴직연금 만기가 돌아오는 올 연말부터 내년 초까지 잔액이 급격히 줄어들수 있다는 설명이다.

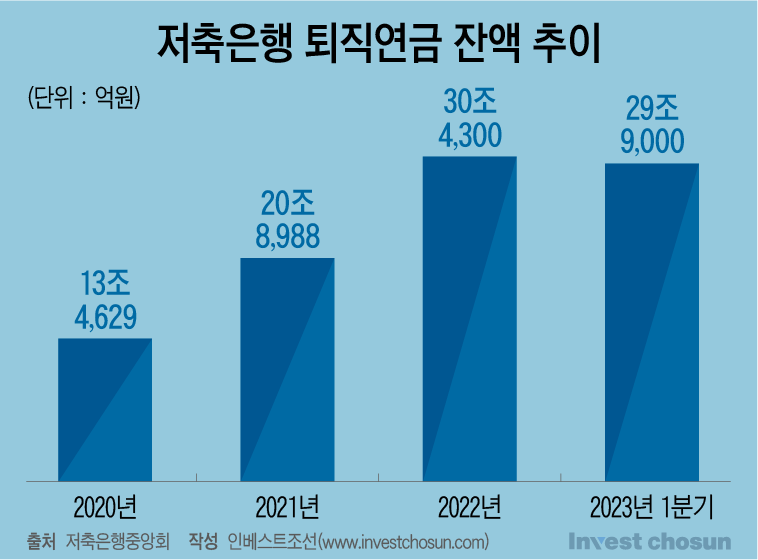

14일 저축은행중앙회에 따르면 올해 3월 기준 저축은행 79개사의 퇴직연금 잔액은 29조9000억원으로 집계됐다. 지난해 같은 시기 대비 22% 증가했으나 직전분기 대비 2% 하락했다. 저축은행업계의 퇴직연금 잔액은 작년 3분기 이후로 약보합세를 기록 중이다.

매해 큰 폭의 성장세를 기록했다는 점을 고려하면 이례적으로 우상향 곡선이 꺾이고 있다. 지난해 저축은행업권은 은행과 금리 경쟁을 벌이게 되자 높은 조달비용을 감수하면서 고금리 예금을 유치했다. 저축은행 퇴직연금 예적금 금리는 6%대까지 올랐고 작년 한 해에만 10조원 이상의 자금이 몰린 것으로 분석된다.

디폴트옵션 구성항목에서 저축은행 상품이 빠지면서 저축은행 수신 감소 우려가 줄어들지 않고 있다.

디폴트옵션은 퇴직연금 가입자가 명확한 운용지시를 내리지 않았을때 사전에 지정한 상품에 따라 퇴직연금을 운용할 수있는 제도를 말한다. 현재 고용노동부 홈페이지에는 약 300여개에 이르는 디폴트옵션이 공시돼 있는데 퇴직연금 가입자는 사업자의 안내를 통해 7월11일까지 본인에게 적용할 옵션 한 가지를 선택한다.

-

지난 12일부터 디폴트옵션이 시행 중인데 소비자가 선택할 수 있는 옵션에서 저축은행 상품이 배제되면서 저축은행이 수신자금을 확보하는데 부정적 영향이 불가피하다는 설명이다. 저축은행이 수신을 확보하는 방법은 점포를 통한 대면 영업, 온라인 등을 통한 비대면 영업, 퇴직연금 등 사실상 세가지로 요약된다.

저축은행의 총수신액에서 현재 퇴직연금 규모는 상당한 비중을 차지하고 있을 거란 분석이다. 업계에는 대략 3분의 1수준으로 알려져 있는데, 저축은행에 따라 이를 훨씬 상회하는 곳도 적지 않다는 지적이다. 예컨대 페퍼저축은행의 경우 총수신액에서 퇴직연금 잔액이 40% 가까운 비중으로 전해진다.

금융권에선 퇴직연금 만기가 도래하는 올해 말과 내년 초가 분수령이 될 것으로 보고 있다. 퇴직연금이 대규모로 이탈한다면 유동성 위기가 발생할 수도 있다. 금융당국은 저축은행업계에 수신자금 조달 방법 다각화를 유도하고 있다.

한 금융당국 관계자는 "지난해 말 고금리로 유치한 퇴직연금들의 만기가 올 하반기부터 대거 도래할 예정이다. 이에 대응해 충분한 유동성을 확보하기 위해 수신자금 다각화를 주문 중"이라며 "디폴트옵션 구성항목에서 배제된 영향이 어느정도의 자금 이탈로 나타날지 지켜봐야 한다"라고 말했다.

지난해 하반기부터 저축은행업권의 전반적 사정은 좋지 못한 상황이다. 부동산PF 등 막대한 수익을 안겨주던 부동산 사업의 손실 가능성이 커지고 수신도 감소세가 시작됐다. 한국은행 경제통계시스템에 따르면 저축은행업권의 총수신액은 작년 말 기준 120조원에서 올해 4월 114조원까지 6조원 가량 떨어졌다.

이미지 크게보기

이미지 크게보기