현대차도 리츠 통한 자산 유동화 방식 검토

스폰서 리츠 출범해도 주가 급락은 장애물

시총 떨어지면 리츠에 자산 편입도 어려워

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

LG그룹과 현대자동차그룹 등 국내 대기업들이 자산유동화 방식으로 리츠(REITs·부동산투자신탁) 상장 카드를 만지작거리고 있다. 사옥과 국내외 오프라인 매장 등 유휴 부동산을 현금화해 자금을 조달하려는 것으로 풀이된다.

SK·롯데 등 굴지의 대기업이 스폰서 리츠를 통해 수천억원의 현금을 융통했던 만큼, LG와 현대차도 서울 소재의 본사 빌딩과 일부 직영 매장 등을 유동화하면 신사업에 주력할 수 있다. 다만 대기업 리츠들이 상장 후 주가 급락으로 골머리를 앓고 있어, 주가 관리는 숙제로 남을 전망이다.

18일 부동산업계에 따르면 LG그룹의 완전자회사이자 부동산 자산 관련 종합서비스기업인 디앤오(D&O Corp.)는 국토교통부에 자산관리회사(AMC) 예비인가를 신청할 예정이다.

AMC 본인가를 받게 되면 리츠로부터 투자·운용업무를 위탁수행할 수 있다. 통상 대기업이 AMC 인가를 받으면 그룹이 보유한 자산을 주로 담는 일명 '스폰서 리츠'를 상장하는 행보로 풀이된다. 앞서 SK그룹(SK리츠운용)의 SK리츠, 롯데그룹(롯데AMC)의 롯데리츠는 AMC 설립 직후 보유 부동산을 편입한 리츠를 증시에 상장했다.

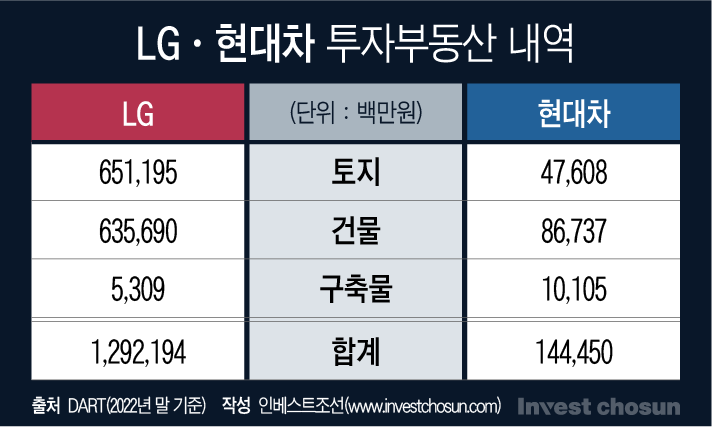

LG그룹의 주 투자부동산 내역은 △트윈타워 △가산동사옥 △광화문사옥 △서울역빌딩 △상도동 하이프라자 △도곡동 디앤오강남빌딩 △서울 중구 소재 공유오피스 플래그원2 △서울 마포구 상암DDMC 등이다.

㈜LG 2022년 사업보고서에 따르면 장부가액 기준 약 1조3000억원에 달하는 토지와 건물, 구축물을 소유하고 있다. ㈜LG의 상징으로 꼽히는 트윈타워는 건물 공정가치 평가액만 약 2800억원, 토지를 포함할 경우 1조2700억원이 넘는다.

㈜LG가 2022년 8월 진행한 자산별 세부평가에 따르면 서울역빌딩은 약 5000억원, 광화문 사옥은 4500억원, 강남빌딩은 2500억원 수준으로 평가됐다.

부동산 업계에서는 ㈜LG가 '스폰서 리츠'를 출범시켜, 사옥을 비롯한 상업용 오피스와 하이프라자 직영점 자산들을 편입시킬 것이라는 전망이 나온다.

디앤오 측은 "자체 신사업 개념으로 AMC 인가 신청을 검토하자는 내부 의견이 있었던 것은 사실"이라면서 "그룹 내부에서 검토 중인 단계로, 아직 리츠 사업에 대한 구체적 계획은 없다"고 말했다.

-

이미지 크게보기

이미지 크게보기

현대차그룹도 작년 말 자산 유동화 차원에서 리츠 상장을 검토한 것으로 알려졌다. 다만 AMC 인가를 통해 직접 리츠를 상장시킬 것인지, 다른 투자 방식을 활용할 것인지는 결정되지 않았다.

현대차는 지난해 장부가액 기준으로 토지 약 480억원, 건물 867억원 등을 포함해 약 1500억원의 투자 부동산 내역을 보유하고 있다. 양재동 본사와 지난 2014년 매입한 삼성동 한전부지, 국내외 공장까지 포함하면 20조원이 넘을 것으로 추정된다.

리츠 상장 후 주가 관리는 어려운 숙제가 될 전망이다. 고금리 기조가 장기화하고 국내 부동산 프로젝트파이낸싱(PF)과 해외 부동산 부실 논란이 커지자, 국내 상장 리츠의 주가는 부진을 면치 못하고 있다.

계열사 자산 위주로 투자해왔던 SK리츠와 롯데리츠는 작년 각각 1조원 규모 안팎의 리파이낸싱을 진행했다. 주가는 반년 동안 20%가량 떨어졌다. 주가 방어가 어려워지자 롯데그룹은 지난해 3분기 일부 오프라인 점포를 기초자산으로 현금을 융통하는 과정에서 롯데리츠를 배제한 것으로 알려졌다. 롯데리츠 편입으로는 충분한 현금을 마련할 수 없다고 판단한 것으로 보인다.

LG와 현대차 역시 리츠를 통해 자금을 융통하더라도 이후 주가 관리에 실패하면 리츠 편입 카드는 추가로 활용하기 어려워질 수 있다. 리츠에 추가 자산을 편입할 때 기업이 주요 주주로서 증자에 참여해야 하는 경우도 있는데, 이때 얼마나 성의를 보이느냐도 중요하다는 지적이다. 대기업 리츠인만큼 증자 참여 부담이 크고, 시장의 시선도 더 엄격하다는 것이다.

한 증권사 연구원은 "보유 부동산이 많은 기업들이 회사채 발행이나 차입을 통한 유동화에 한계를 느끼고 리츠를 고려하는 움직임을 보이고 있지만, 리츠가 대부분 단기차입에 의존하고 있기 때문에 원하는 만큼의 현금 확충 효과를 얻지 못할 수 있다"고 분석했다.