'적통이 누구냐'에서 '무얼 챙길까' 싸움으로

세대 거듭할수록 지배력도 유대감도 약화해

오너 공격하든 오너 편에 서든 PEF엔 먹거리

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

대기업 회장 자리는 ‘왕좌’에 비견된다. 오너가 대권을 넘길 차기지수가 누가 되느냐에 관심이 모였다. 때론 후세대끼리 극단적인 대결 구도를 펼치기도 했으나 그룹 안에서 조용히 해결하는 사례도 많았다. 실질은 거대한 경제 권력의 생태계의 주인을 가리는 것임에도 표면적으로는 ‘적통이 누구냐’ 하는 명분을 앞세웠다. 물려받은 지분은 다음 세대로 가기 전에 잠시 맡아두는 것이란 인식이 강했다.

대기업 오너 일가가 세대를 거듭할수록 이런 문화는 옅어지고 내부 파열음이 담을 넘는 사례가 늘고 있다. 창업 초기 일가의 지배력이 공고할 때는 명분을 누가 쥐느냐가 핵심이었지만, 이제는 ‘나에게 돌아올 것이 얼마냐’가 가장 중요해졌다. 기업 경영권에 대한 개인의 지배력은 점점 줄어들고, 일가 내 유대관계가 약해지는 터라 ‘형제다툼’ ‘남매다툼’은 더 빈번해질 것으로 보인다.

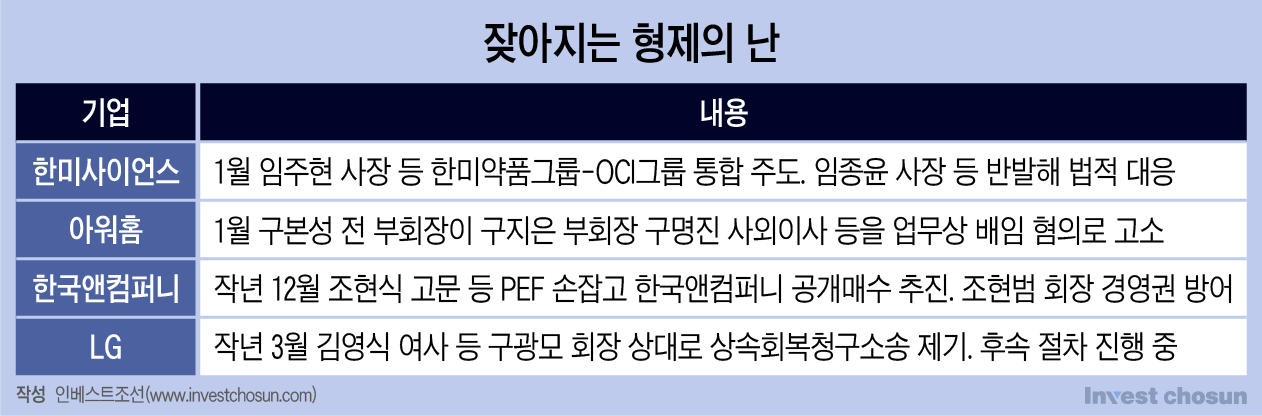

한미약품 오너 일가는 2020년 창업주 임성기 회장 별세 후 수천억원의 상속세 부담을 안았다. 임 회장의 배우자 송영숙 한미그룹 회장과 딸 임주현 한미약품 사장은 상속세 재원을 마련하기 위해 외부 투자자를 찾았으나 결실을 거두지 못했고 이달 OCI그룹과 ‘그룹간 통합’을 결정했다.

한미사이언스의 특수관계인 지분율이 60%에 가까움에도 두 모녀는 경영권 유지보다 세금 부담 완화를 택한 셈이다. 작년 말 모녀과 형제가 함께 투자자를 찾을 가능성도 거론됐지만 성사되지 않았다. 주요 주주지만 이사회의 멤버가 아니라 의사 결정에서 배제된 장남 임종윤 사장과 차남 임종훈 사장은 반발하며 법적 대응에 나섰다.

-

이미지 크게보기

이미지 크게보기

2년 만에 다시 벌어진 한국앤컴퍼니 경영권 다툼은 방어자의 승리로 끝났다. 조현식 고문 등은 MBK파트너스와 손잡고 한국앤컴퍼니 공개매수에 나섰지만 조현범 회장 측이 지분 50% 고지를 선점했다. 이후 조현범 회장은 ‘형제들과 화해하겠다’는 뜻을 밝히고 있지만 속내는 편치 않을 것으로 보인다. 다른 형제들도 지분을 갖고 있는 한 꾸준히 조현범 체제에 간섭할 가능성이 크다.

한 투자업계 관계자는 “조현범 회장은 보석으로 풀려난 직후 형제들의 공격을 받은 데 불편한 감정이라 이후 공세로 전환할 가능성도 있다”며 “다른 형제들이 지분을 계속 갖고 있기 때문에 먹거리를 쪼개주지 않는 한 분쟁은 계속될 것”이라고 말했다.

구본성 전 아워홈 부회장은 이달 구지은 부회장과 구명진 사내이사를 업무상 배임혐의로 고소하며 다시 남매 갈등의 불씨를 댕겼다. 2023년 정기 주주총회의 이사 보수 한도 승인 결의가 위법함을 알면서도 여동생들이 거액의 보수를 챙겨 회사에 손해를 끼쳤다는 것이다. 구 전 부회장은 아워홈의 최대주주지만 2021년 여동생들과의 경영권 다툼에서 졌고, 작년엔 과도한 배당 요구로 이목을 끌기도 했다.

태영그룹도 ‘태영건설’ 워크아웃 돌입 과정에서 잡음이 있었다. 오너 일가는 태영인더스트리 매각 대금을 태영건설에 지원하기로 했으나 티와이홀딩스를 통해 간접 지원하는 방식을 택해 채권단의 비판을 받았다. 윤석민 회장의 여동생 윤재연 블루원 대표의 지분 매각 대금은 태영건설에 지원하지 않겠다고 해 빈축을 사기도 했다. 그룹의 상황보다 개인의 이익이 우선이라고 읽힐 여지가 있다.

다른 투자업계 관계자는 “남매간 사이가 좋지 않다 하더라도 그룹 목줄을 쥔 채권단이 시퍼렇게 쳐다보는 상황에서 자기 몫을 따진다는 건 예전 같으면 있을 수 없는 일”이라고 말했다.

이런 분쟁 사례는 앞으로 더 많아질 수밖에 없다. 한국 경제의 태동기를 이끈 주력 기업들은 대부분 4세 경영 시대를 맞았다. 장자 원칙 등을 통해 차기 총수에 힘을 실어왔지만 상속세 부담에 지배 지분이 조금씩 흩어지는 것을 막기 어려웠다. 대기업에 대한 감시의 눈초리가 강화하면서 ‘일감 몰아주기’ 등 지배력을 대물림할 수단은 점점 줄어들고 있다. 지배력이 옅어지니 대기업 간 ‘혼맥 경영’도 힘을 발휘하기 쉽지 않다.

대기업의 적장자도 챙기고 누릴 것이 적어지는데 그 옆의 형제들은 더하다. 어차피 5세대로 가면 아예 창업주와 기업의 연결고리가 끊어질 가능성이 큰데, 그럴 바에야 지금 세대에 챙길 것을 챙기겠다는 생각을 하지 않을 수 없다. 일찌감치 집단 경영체제를 갖춘 두산그룹이나 GS그룹, 혹은 후계자가 1명만 있는 그룹들이 차라리 속편할 것이란 평가도 나온다.

사모펀드(PEF)나 행동주의 펀드 입장에선 이런 상황이 나쁠 것이 없다. 지배구조 개편, 비효율 제거 등 명분을 잡으면 충분히 대기업을 흔들 수 있다. 아직까지 유수의 국내 PEF들은 영향력이 큰 대기업과 갈등을 빚는 데 부담을 느끼지만 시간이 지날수록 대등한 관계가 형성될 것으로 보인다.

오너일가의 한 쪽을 고객으로 모셔 자금을 대고 후한 회수 조건을 얻어내는 것도 쏠쏠한 장사다. 드러나든 그렇지 않든 분쟁의 그림자가 있는 곳엔 항상 PEF가 진을 치고 있다. MBK파트너스는 한국앤컴퍼니 공개매수 실패로 낯을 구겼지만, 적어도 ‘이런 일이 생기면 우리를 찾으라’는 선제적 광고 효과는 거뒀다는 해몽도 있다.

또 다른 투자업계 관계자는 “대기업들은 여러 방법으로 지배력을 유지할 방도를 꾸려놨지만 세대를 거듭할수록 일가의 범위는 넓어지고 유대관계의 끈은 느슨해지고 있다”며 “오너 일가의 지배력이 약해지고 자체 자금력이 커질수록 대기업과 갈등을 감수하려는 PEF들이 늘어날 것”이라고 말했다.