증자 흥행 전망에 빨간불…거듭된 유증에 구주주 피로감

"업황 전망은 양호"…실권주 공모청약 결과에도 귀추 주목

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

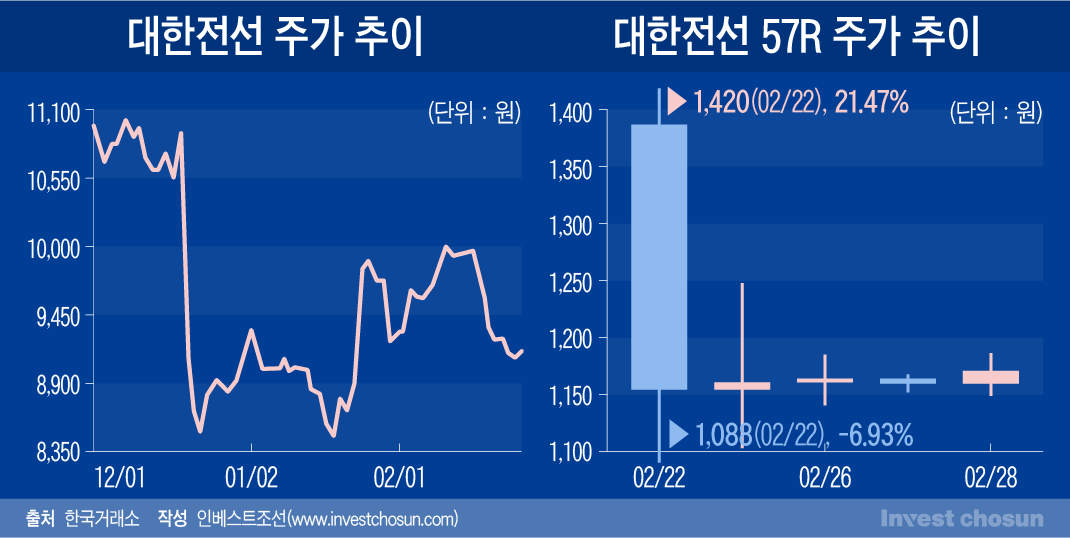

대한전선 주주배정 유상증자에 참여하기 위한 신주인수권증서 가격이 부진한 흐름을 보였다. 구주주들의 유상증자 참여 의지가 반영되는 까닭에 신주인수권증서의 인기 여부는 청약 흥행의 바로미터로 쓰인다. 대한전선 유상증자 흥행에 적신호가 켜졌다는 평가다.

비슷한 시기 유상증자를 진행하는 LG디스플레이와 달리 대한전선은 유상증자 대금을 전액 해저케이블 시장 진출 등 시설자금에 투입한다. 이에 더해 케이블 주 원재료인 구리의 가격 상승세가 전망되는 등 전선업계 업황이 개선되는 분위기다. 그럼에도 불구, 몇 차례 자본시장의 도움을 받으려고 했던 대한전선의 행보에 대한 시장의 반응은 미지근하다.

대한전선 유상증자 신주인수권증서인 '대한전선 57R'은 지난 22일 상장돼 28일까지 시중에서 거래됐다. 28일 종가 기준으로 산출한 대한전선 57R의 이론가격은 본주가격(9180원)에서 1차 발행가액(7740원)을 뺀 1440원이다.

이론가격보다 조금 낮은 1388원에 거래가 시작된 대한전선 57R은 상장 당일 한때 1420원까지 가격이 올랐지만 큰 폭으로 하락, 1152원으로 거래를 마감했다. 이후 이틀간 가격이 소폭 상승하는 모습을 보였지만 첫날 하락폭을 상쇄하기엔 역부족이었다.

마지막 거래일인 28일 막판 차익거래(아비트리지, Arbitrage) 수요에 불이 붙으며 하락세에서 상승세로 전환되긴 했으나 전일 대비 0.1%가량 오르는 데 그쳤다. 결국 1169원에 거래가 마감됐다. 송종민 대한전선 부회장까지 나서 신주인수권증서 거래 사흘째 되던 26일 1만장을 추가 매수하며 투자열기를 북돋으려 했지만 비교적 아쉬운 성적표를 받아들었다는 평가다.

대한전선의 주가는 유상증자 소식을 알린 지난해 12월 이후부터 하락세를 거듭하는 모양새다. 지난해 말 주주배정 유상증자 추진 소식에 주가는 8000원 초반대까지 16% 넘게 급락했다. 이후 최근까지 8000원~9000원대 수준을 유지하는 중이다.

다만 이미 1차 발행가액에 주가 하락분이 반영돼 있는 까닭에 신주의 최종 발행가액이 낮아질 가능성은 적어 보인다는 평가다. 향후 대한전선은 5일 종가를 기준으로 2차 발행가액을 산정하게 되는데, 최종 발행가액은 1차발행가액과 2차발행가액 중 낮은 가격으로 산정된다.

-

이미지 크게보기

이미지 크게보기

1차 발행가액 기준으로 내재가치를 추산하면, 28일 종가 기준 1440원 정도다. 대한전선 57R의 가격은 이보다 낮은 1169원으로 거래가 마감됐다. 내재가치보다 낮게 마감된 신주인수권증서 거래 가격을 두고, 대한전선 주주배정 유상증장의 흥행 여부가 불투명해졌다는 평가가 나오고 있다. 구주주들의 유상증자 참여가 미진해 실권주가 대량 나올 경우 일반 공모청약이 진행된다.

신주인수권증서의 5거래일간 가중산술평균 가격은 장당 약 1199.6원이었다. 내재가치 1440원 대비 17%가량 높다. 이 기간 총 거래량도 1456만6139주로 발행 신주 수의 23.5% 정도에 해당하는 물량이 거래됐다.

신주인수권증서 가격이 부진한 흐름을 보인 데 일각에선 의외라는 평가가 나온다. 대한전선의 금번 유상증자는 해저케이블 등 신사업을 추진하고 미국 등 해외 생산 설비를 확보하기 위한 투자대금 마련 목적에서 실시됐다. 유상증자 대금 일부를 재무안정성 강화에 쓰고자 하는 LG디스플레이와는 달리 그 목적성이 뚜렷하다. 재무안정성 측면에서 긍정적이라는 의견을 신용평가사에서도 내놓은 바 있다.

실제로 해상 풍력시장이 확대되면서 해저케이블 시장은 2022년 6조원에서 2029년 28조원으로 5배 가까이 확대될 것이란 기대를 받고 있다. 또한 대한전선의 미국향 매출이 늘어나는 만큼 해외 생산설비 확보는 수익기반 마련이 도움이 될 것이란 분석이 있었다.

그럼에도 불구하고 유상증자에 대한 구주주들의 반응이 미지근한 데, 과거 유상증자 추진 전례나 금번 유상증자의 신주배정비율 등이 원인으로 거론된다. 대한전선은 2022년 무상감자를 마무리한 뒤 2개월여 만에 유상증자로 4889억원을 조달한 바 있다. 자금 중 일부를 은행 차입금에 갚는 데 사용했다. 이후 유상증자를 다시금 시도하는 셈인데, 금번 유상증자의 증자비율이 50%인 데 반감을 가지는 투자자도 적지 않았던 것으로 파악된다.

다만 올해 구리 가격 상승 전망이 고개를 드는 등 전선업계 호황이 예고되고 있고 대한전선이 미국 내 수주를 확대하고 있는 부분은 향후 주가 반등에 영향을 미칠 것이란 평가가 나온다.

한 증권사 관계자는 "과거 대한전선이 코로나 사태 여파로 실적이 꺾이면서 한차례 무상감자를 하고 유상증자를 실시하는 등 자본시장에서 반감을 살 만한 움직임을 보였던 탓에 구주주들 입장에선 유상증자 재실시가 달갑지 않았을 것"이라며 "산업적 측면에서 업황 개선이 예상되는 만큼 일반 공모청약에서 나쁘지 않은 성적표를 받아들게 되겠지만 그것과 별개로 신주인수권증서 거래가 부진했던 것은 함의가 있다"라고 말했다.