11번가 지분가치 8300억 명시…투자자 괴리감

SK하이닉스 제외 대부분 적자 지속중

"눈높이 대폭 낮춰야 원매자 협상 가능할 듯"

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

SK그룹 평판 리스크 확산의 시작점인 SK스퀘어는 SK하이닉스 지분을 제외한 거의 모든 투자 자산을 매각할 계획도 갖고 있다. 회사는 현재 사모펀드(PEF), 투자은행(IB)을 비롯해 다수의 자본시장 관계자들과 접촉하며 포트폴리오 조정 의지를 나타내고는 있지만 현재 실무적인 움직임은 없는 상태로 파악된다.

사실상 대부분 적자를 기록하고 있는 포트폴리오 매각을 위해선 눈높이를 대폭 낮춰야 한다는 지적이 나오는데 아직까진 잠재 인수후보자들과의 눈높이 차이는 여전하다는 평가가 나온다.

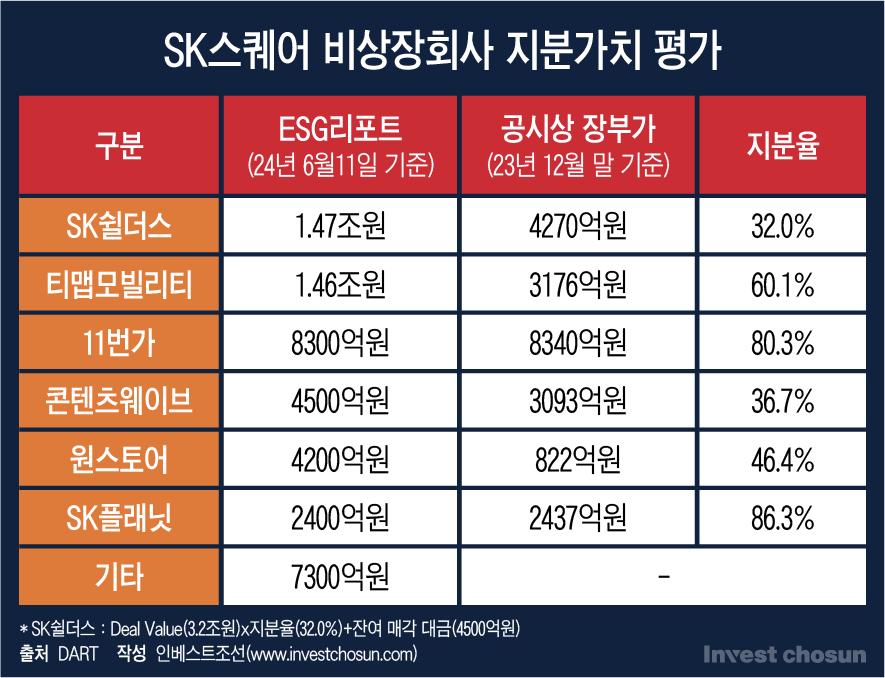

SK스퀘어가 최근 발간한 ESG리포트에 따르면 회사가 보유한 포트폴리오의 총 순자산가치(NAV)는 37조5000억원이다. 이 가운데 최근 들어 주가가 급등한 SK하이닉스의 지분가치가 약 31조원을 차지하고 있고 나머지 대부분은 비상장 회사에 집중돼 있다. 상장회사는 기업가치가 주가에 고스란히 녹아있지만 비상장회사의 가치는 보다 세밀한 평가가 수반돼야 한다.

비상장회사 가운데 가장 큰 규모를 차지하는 건 역시 SK쉴더스이다. SK스퀘어는 지난해 EQT파트너스에 경영권 지분을 매각하고 현재는 2대주주로 남아 지분 32%를 보유하고 있다. 회사는 현재 해당 지분가치를 약 1조4700억원 수준으로 추정하고 있다. 지난해 매각금액을 현재 지분율로 환산하고 수령해야 할 매각 대금 4500억원을 더한 수치다. 지난해 말 기준 공시상 장부가(4270억원)과는 큰 차이를 보이고 있다. 장부가가 시가를 정확하게 반영하기 어렵다는 특성은 고려해야 한다.

회사는 지분 매각을 검토하고 있는 11번가의 지분가치를 최근 보고서를 통해 약 8300억원으로 추산한다고 밝혔다. 지난해 12월말 기준 장부가액 역시 유사한 수준이었다.

다만 회사가 추정한 지분 가치가 현실성이 있는지 여부는 따져봐야 한다. 지난해 회사는 글로벌 플랫폼 기업들과 매각 협상을 진행했는데 끝내 결렬됐다. 당시 SK 측에서 희망한 밸류에이션은 약 1조원 수준이었는데 원매자들과의 눈높이를 좁히지 못했다. 현재로선 이 기업가치를 인정 받기란 사실상 어렵다는 평가가 지배적이다.

IB업계 한 관계자는 "11번가가 경쟁력을 확보할 수 있는 획기적인 방안이 제시되지 않고서야 1조원의 가치를 인정 받기란 사실상 어렵다고 본다"며 "재무적투자자(FI)의 투자금 수준의 거래 그 이상은 사실상 쉽지 않다고 전망한다"고 말했다.

SK스퀘어는 지분 36.7%를 보유한 콘텐츠웨이브에 대해 약 4500억원의 가치가 있다고 평가하고 있다. 지난해 장부가액은 약 3100억원이었다. 물론 웨이브의 실적과 사업 성과가 양호하다면 장부가 이상의 가치를 인정할 수 있겠지만 웨이브는 지난해 연결기준 약 800억원의 영업손실과 1000억원 이상의 순손실을 기록했다.

-

이미지 크게보기

이미지 크게보기

한 차례 기업공개(IPO)에 실패한 원스토어의 경우 SK스퀘어는 지분(46.4%)가치를 약 4200억원으로 평가했다. 원스토어는 지난해 신규 투자자를 유치하며 기업가치 약 7300억원을 인정 받았다. IPO를 추진할 당시만 해도 공모가 상단 기준 기업가치는 약 1조1000억원 수준을 전망했는데 이와 비교하면 30% 이상 감소한 수치다. 줄어든 기업가치를 고려해도 현재 SK스퀘어가 보유한 지분가치를 4000억원 이상으로 인정받을 수 있을진 미지수란 평가다. 원스토어 역시 300억원 이상의 순손실을 기록했다.

SK스퀘어의 모빌리티 전문 자회사 티맵모빌리티 역시 회사가 주장하는 기업가치를 인정받을 수 있을진 단언하기 어렵다. 당장 매각 또는 투자자 유치의 움직임은 나타나지 않는다. 당초 계획대로라면 내년에 IPO에 나서야 하는데 수익성 부진에 시달리고 있다는 점이 변수다. 회사는 지난해 420억원의 순손실을 기록하며 현재의 실적만으로 IPO에 나서긴 어려울 것이란 전망도 있다. 회사는 지분(60%)가치를 약 1조4600억원 수준으로 책정한 상태다.

SK스퀘어는 SK쉴더스, 티맵모빌리티, 11번가, 콘텐츠웨이브, 원스토어, SK플래닛을 제외한 나머지 비상장 투자회사의 가치를 약 7300억원으로 추산하고 있다. SK하이닉스를 제외하고 보유한 대부분의 투자회사가 적자를 기록하고 있는 상황이고, 현재 시점에서 투자자들의 주목도가 높지 않은 산업 분야가 많아 정리 작업이 순탄치만은 않을 것이란 지적도 있다.

IB업계 한 관계자는 "SK스퀘어가 상당수의 투자 자산을 정리하고 싶어하지만 눈높이를 크게 낮추지 않는 이상 원매자들의 반응을 이끌어 내기 쉽지 않을 것"이라며 "아직 포트폴리오 정리에 대한 이렇다 할 움직임도 없고 내부적으로 명확한 전략을 세우지 못한 상태로 파악된다"고 말했다.