EU 유럽산 무기 우선 구매… K-방산 수출 걸림돌 될까

韓 방산, 폴란드 투자 확대 통해 추가 수혜 기대

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

미국과 유럽연합(EU)의 갈등이 격화하며 한국 방산주가 또다시 주목받는 모습이다. 국내 방산주들은 최근 가파른 상승세를 보이며 투자자들의 관심을 받아왔다. 관심사는 이런 상승세가 언제, 어디까지 이어질지 여부다.

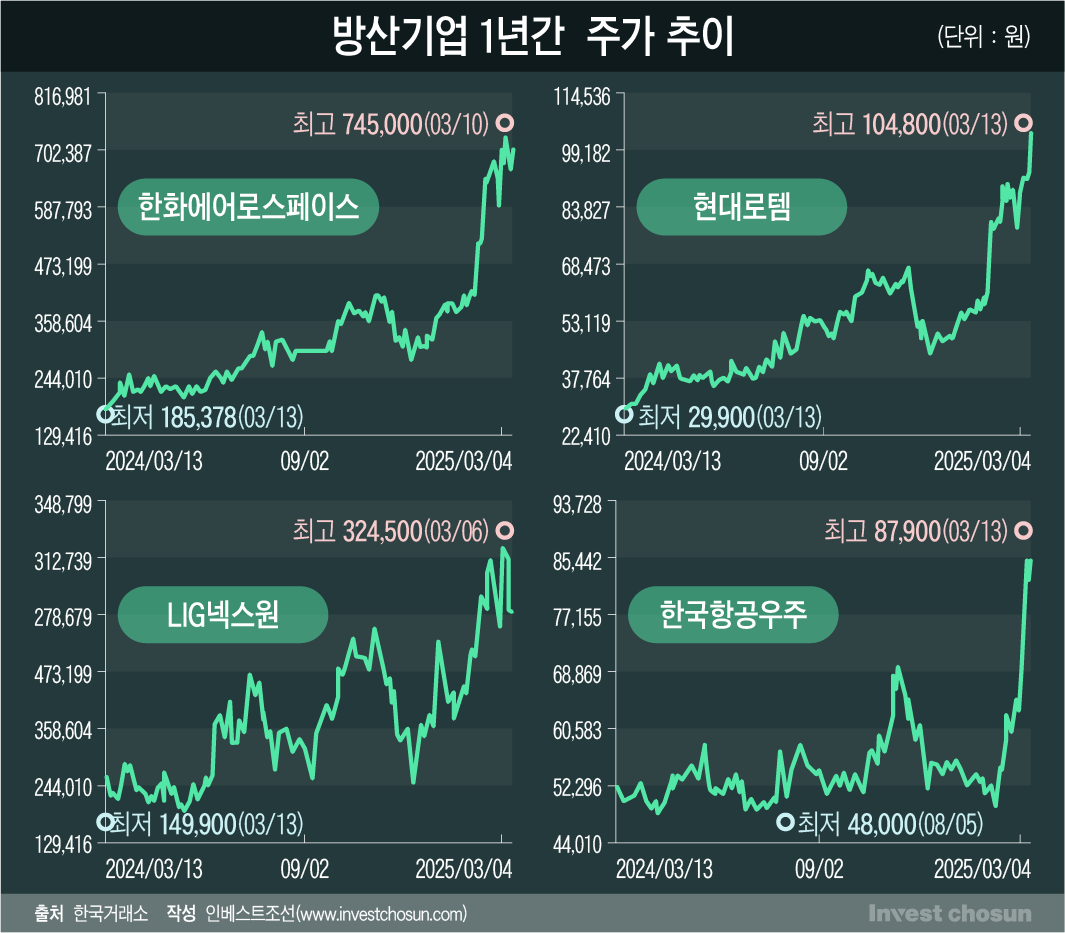

13일 한화에어로스페이스는 전일 대비 6.32% 상승한 70만7000원에, 한국항공우주(KAI)는 2.8% 오른 8만4300원, LIG넥스원은 0.36% 내린 27만9500원에 마감했다. 현대로템은 오늘장에서 10.29% 뛴 10만4000원을 기록하며 사상 최고가를 경신했다.

지난 1년으로 넓혀보면 한화에어로스페이스는 작년 3월 13일 장중 52주 신저가(18만5378원)를 기록했는데, 올해 3월 10일에 74만5000원으로 장중 신고가를 기록했다. 작년 3월 주당 14만9900원의 신저가를 보였던 LIG넥스원 주가는 올해 3월 6일 32만4500원을 기록했다. 외국인과 기관투자자가 그간의 주가 상승세를 견인했다.

관련 ETF 종목들도 동반 강세를 나타냈다. 연초 대비 PLUS K방산 ETF는 69%, TIGER 우주방산 ETF 54%, SOL K방산 ETF는 47% 올랐다.

-

이미지 크게보기

이미지 크게보기

아직까지는 투자업계 컨센서스가 "방산주의 상승세는 지속될 것"에 맞춰져 있다.

증권사 방산 연구원은 "방산업의 경우 수출 모멘텀이 많이 남아있고, 유럽국 수요 증가까지 전망된다"라며 "국내 방산 기업들은 가격 경쟁력 측면에서 강점을 갖고 있어 수주는 지속될 것"이라고 내다봤다.

금융투자업계 한 관계자는 "국내 방산업체들은 중동과 유럽을 아우르는 수출 파이프라인을 보유하고 있다"며 "한국 업체들의 경우, 선행 주가수익비율(PER)이 유럽 피어그룹 평균치인 26.8배에 비해 현저히 낮아 여전히 밸류에이션 매력도가 부각된다"고 밝혔다.

내달 31일 재개될 공매도에 대한 우려도 크지 않은 것으로 분석했다. 다른 금융투자업계 관계자는 "공매도가 재개되면 변동성에 주의해야겠지만, 주 타깃은 멀티플로 많이 오른 종목이 될 것"이라며 "방산은 실적 기반으로 오른 종목이라 공매도 영향이 크지 않을 것으로 본다"고 전망했다.

다만 낙관론만 제기되지는 않는다.

최근 미국은 우크라이나와 '30일 휴전'에 합의하고, 북대서양조약기구(NATO)에 방위비 증액을 요구하고 나섰다. 이에 유럽연합(EU)은 미국에 대한 안보 의존도를 낮추고, 자체적인 방위력을 강화하겠다고 밝혔다. 유럽산 무기를 우선 구매하겠다는 의지도 드러냈다.

이에 유럽 시장에서 한국 방산 업체의 입지가 위태로워질 수 있다는 우려도 나오기도 했다. EU가 유럽산 무기를 우선 구매하겠다고 밝히면서다.

EU 집행위원회는 총 8000억유로 규모의 '유럽 재무장 계획'을 발표했다. 이 가운데 1500억유로는 대출 지원금 형태로 EU 자체 예산에서 조달하고, 유럽산 무기들에 우선 제공될 예정이다.

산업연구원 관계자는 "유럽은 자국 방위산업 경쟁력을 강화하는 동시에 한국 방산 기업들을 견제하려는 의도가 깔려 있을 것"이라며 "이런 움직임이 심화될 경우, 한국 방산 기업들의 유럽 시장 진출에 제약이 생길 가능성이 있다"고 분석했다. 이어 "유럽에서 방위비를 증액하겠다는 건 단순히 무기 구매를 늘리는 것이 아니라, 연구개발(R&D) 투자 등을 통해 자국 방위산업을 강화하려는 움직임으로 봐야한다"고 밝혔다.

매출 성장 속도에도 한계가 있을 것이란 지적도 있다.

투자업계 관계자는 "최근 국내 방산주를 끌어올린 재료 중 하나가 글로벌 경쟁사 대비 낮은 밸류에이션이었다"며 "유럽이 방위비를 늘린다면 라인메탈과 같은 유럽 방산 기업들의 매출은 급격히 증가하겠지만, 국내 방산업체들의 매출 성장 속도는 그만큼 빠르게 오르기 어렵다"고 분석했다.

그럼에도 불구, 아직은 "상승 여력이 남았다"는 평가에 힘이 실려 있는 분위기다. 한국 방산업체 제품에 대한 수요가 공고하다보니, 유럽의 자국업체 몰아주기 움직임이 되레 호재라는 시각마저 나온다.

다른 투자업계 관계자는 "한화에어로스페이스와 현대로템은 폴란드 업체와의 협력을 통해 현지 생산을 늘릴 것으로 전망된다"며 "폴란드에서 생산한다면 그것 또한 나토산 무기가 되기 때문에 수혜는 지속될 것"이라고 밝혔다.

이어 "전차와 자주포, 전 세계적으로 부족한 155M 탄약에 대한 수요가 여전하다"며 "유럽이 자국업체에 무기 수주를 몰아줄 경우, 글로벌 시장에서 한국의 최대 경쟁 업체는 오히려 사라지는 것"이라고 내다봤다.