-

[본 콘텐츠는 5월 8일 17:06에 인베스트조선(Invest.chosun.com)의 유료고객 서비스를 통해 소개되었습니다.]

안정적인 내수산업으로 꼽히던 페인트산업도 전방산업 부진에 업황이 주춤하고 있다. 그럼에도 불구, KCC는 압도적으로 업계 1위 자리를 유지하고 있다. 고른 사업 포트폴리오가 위험을 분산시키고, 양호한 수익성을 뒷받침하고 있다는 평가다.

NICE신용평가는 지난달 24일 '페인트, 모든 산업의 화장품'이란 리포트를 통해 "KCC는 우수한 사업포트폴리오를 바탕으로 매출 규모 및 영업수익성에서 독보적인 경쟁지위를 보유하고 있다"고 평가했다.

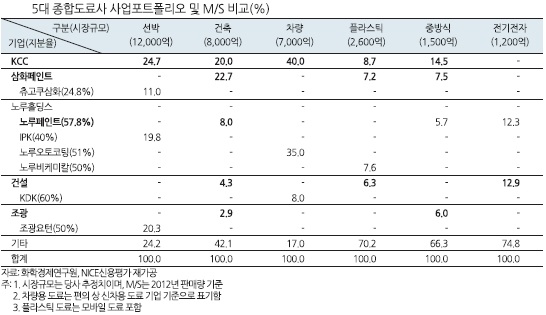

KCC는 선박용·건축용·차량용·플라스틱용·중방식용 등 다양한 도료를 제조하고 있다. 각 사업마다 시장점유율이 업계 선두권을 차지할 정도로 경쟁력을 갖추고 있다. 특히 시장규모가 큰 선박·건축·차량용 도료에서 높은 점유율을 기록 중이다. 전체 시장점유율은 약 30%로 2위인 삼화페인트와 20% 정도 차이가 난다.

-

-

-

실적을 보면 그 차이가 더 확연해진다. 지난해 KCC는 도료부문에서 1조4623억원의 매출과 1795억원의 영업이익을 냈다. 매출은 삼화페인트·노루페인트·건설화학·조광페인트를 다 합친 것과 비슷한 수준이다. 영업이익은 이들 4개사 합산보다 많다.

NICE신평은 KCC가 경쟁사 대비 높은 수익성을 유지하고 있다는 점도 높이 평가하고 있다. 지난해 KCC 도료부문의 영업이익률은 12.3%, 상각 전 영업이익(EBITDA) 마진은 약 15%를 기록했다. 경쟁사들과 5% 정도 격차를 보이고 있다. 최근 조선·건설·자동차 등 전방산업의 부진으로 국내 페인트시장의 성장성이 둔화된 점을 고려하면 양호한 수준이다.

특히 범 현대가(家)를 주요 공급처로 확보해놓은 것이 수익성에 도움이 된다는 평가다. 현대자동차는 전체 도료 수요량 중 약 70%를 KCC로부터 공급받고 있다. 기아자동차는 15% 수준이다. 현대중공업 또한 KCC가 선박용 도료를 납품하는 업체 중 하나다.

NICE신평은 "높은 마진율 확보가 가능한 선박용·차량용 도료를 현대차, 현대중공업 등에 공급하는 안정적인 사업구조"라며 "이를 통해 독보적인 경쟁지위를 보유하고 있다"고 설명했다.

건축용 도료 시장에서 친환경 고부가가치 제품에 대한 수요가 늘고 있는 것도 기회가 될 것으로 NICE신평은 전망했다. 건축용 도료시장에서 KCC의 점유율은 20%로 삼화페인트에 이어 2위다.

김도현 NICE신평 연구원은 "연구·개발(R&D) 투자 여력이 부족한 중소기업들의 경쟁력이 약화되고, 상위 회사들의 반사이익이 확대될 것"이라고 밝혔다.

페인트업계 성장둔화에도 사업 대부분 업계 선두권

현대차·현대重 등 범현대家, 안정적 공급처 역할

현대차·현대重 등 범현대家, 안정적 공급처 역할