-

[본 콘텐츠는 5월 9일 10:53에 인베스트조선(Invest.chosun.com)의 유료고객 서비스를 통해 소개되었습니다.]

-

-

-

메가스터디는 채 10년 남짓한 짧은 한국의 사모펀드(PEF) 투자 역사에 있어 여러 기록과 비사(秘史)를 남기는 대상으로 꼽히는 기업이다. 수년간 급격한 매출과 이익 성장세를 구가하다가 정부 교육정책 변화라는 급격한 외부 환경의 여파에 된서리를 맞은 기업이다. 그 사이 주가 등락세는 실적변화보다도 더 드라마틱하게 오르내림세를 보였다.

비록 경영권 매입(Buyout)투자는 아니지만 두 곳의 PEF가 2대 주주로 투자한 이력이 있다. 최종 결과가 어떻게 나올지는 현재 진행 중이기도 하다.

메가스터디는 2000년 초반 서울 강남 학원가에서 일명 '손사탐'으로 불리던 스타강사 출신 손주은 대표가 운영하는 온라인 입시교육 전문업체로 출발했다. 교육과 인터넷을 접목하는 시도에 더해 대치동 강사들의 대대적인 영입을 통해 '스타강사 시스템'을 구축하면서 입지를 굳혔다. 당시 스타강사들에게는 본인이 참여하는 강의의 매출 30%를 주는 시스템까지 도입됐다.

-

-

-

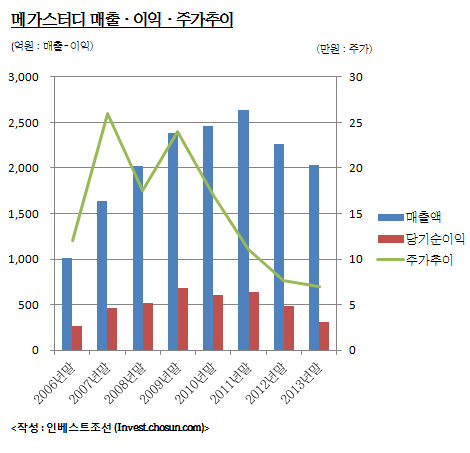

이후 메가스터디는 2004년 12월 코스닥 상장을 성사시킨다. 당시 공모가는 1만8500원.(액면가 500원). 이 무렵(2004년말) 메가스터디는 매출 503억원, 영업이익 200억원, 당기순이익 148억원 가량의 규모였다.

그리고는 메가스터디는 매년 40%대 매출액 급증, 그리고 이에 기반한 이익 증가율을 기록하며 폭발적인 성장을 구가한다. 일례로 매출액 증가추이만 봐도 상장 이듬해인 2005년 710억원, 2006년 1014억원, 2007년 1633억원 그리고 2008년 2023억원으로 급증세를 보였다. 이때 매출 증가는 주로 '온라인 강의 매출' 증가에 힘입었고 이는 고스란히 매년 90~160억원대의 영업이익 증가로 이어졌다.

이 무렵 메가스터디에 처음 투자한 PEF는 한국투자증권계열 코너스톤 에쿼티 파트너스였다. 투자시기는 2006년 10월로 메가스터디 성장세가 꽃피우기 시작할 무렵이었다. 이때 지분 10%를 주당 12만 5440원에 인수했다.

향후 메가스터디 주가 추이로 판단할 경우, 이 무렵 코너스톤의 메가스터디 지분 인수는 '기가막힌' 매수 타이밍으로 평가받을만 했다. 2006년초 5만원대였던 메가스터디 주가는 코너스톤이 투자한 이후 12만원대를 그리다가 이듬해부터 급등하기 시작한다. 2007년말에는 무려 주당 36만원에 달하기도 했고 2008년말 잠깐 17만원대로 떨어지다도 다시 2009년께는 27만원대로 치솟기도 했다. PEF의 상장사 투자후 2년도 채 되지 않아 2배~2.5배 이상의 평가이익이 예상되는 상황이었다.

-

-

-

그러나 이 무렵 코너스톤은 메가스터디 지분을 장내 또는 제3의 투자자에 매각하지 않고 계속 보유했다. 국내 PEF업계 관계자들은 아직도 이 판단을 두고 한결같이 "당시에 메가스터디 지분을 팔았어야 했다"고 입을 모은다. 이를 두고 당시 PEF업계에서는 운용사 내부 판단이 아닌, 지주사 판단이었다는 설부터 시작해 여러가지 분석과 루머가 떠돌기도 했다.

그리고 2010년 정부의 대입정책이 바뀌고 수능시험과 교육방송(EBS)의 연계 강화정책이 마련되면서 메가스터디의 성장세는 급격히 둔화하기 시작한다. 이 여파로 직격탄을 맞은 메가스터디는 2011년말 2600억원대 매출액이 2012년말 2200억원대로 감소하고 영업이익도 150억원(630억원→486억원)으로 감소한다.

이 과정에서 코너스톤은 보유한 지분을 현재의 2대 주주인 H&Q PEF 2호에 매각한다. 2012년 2월 보유지분 가운데 일부를 제외한 9.2%를 H&Q가 주당 11만400원에 인수하면서 코너스톤은 '대박'이 될뻔한 투자를 '손실'을 보고 파는데 그친다.

H&Q PEF 2호가 2대주주로 들어온 이후에도 메가스터디 실적에는 큰 변화가 없었다. 역시 200억원대의 매출액 감소, 그에 육박하는 당기순이익 감소가 이어진 정도다. 그 사이 주가는 더 하락세를 지속, 7만원대까지 떨어졌다.

최근 H&Q PEF는 1대주주인 손주은 대표와 함께 메가스터디 경영권 매각을 추진 중이다. 경영권 이전 거래다보니 현재 주가보다는 상당한 수준의 프리미엄이 붙을 것이 예상된다. 동시에 어쨌든 매년 300억원이 넘는 이익을 기록하는 회사란 점도 무시하기 어려운 강점이다.

다만 이번 거래는 창업자의 지분매각 이후, 회사를 이끌어온 '스타강사'들이 얼마나 남느냐, 또 온라인 교육시장의 성장세가 어느 정도까지 유지될 것이냐에 좌우될 가능성이 높다. 그 결과에 따라 메가스터디에 투자해왔던 PEF들의 기록도 새롭게 쓰일 것으로 예상된다.

[PEF 포트폴리오 기업 실적 분석]⑥

수년간 주가등락 유난히 커…환경변화도 극심

'대박' 가능했지만 기회 놓친 투자로도 남아

수년간 주가등락 유난히 커…환경변화도 극심

'대박' 가능했지만 기회 놓친 투자로도 남아