-

[05월19일 09:08 인베스트조선 유료서비스 게재]

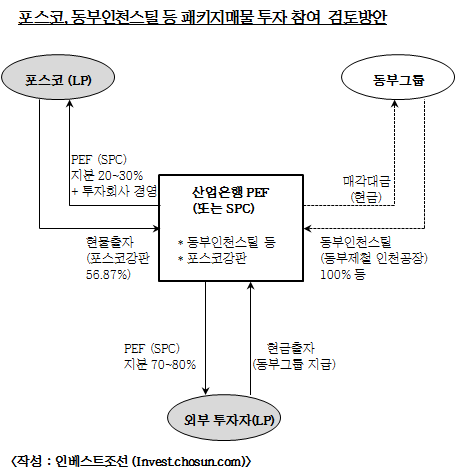

포스코가 동부그룹 패키지 매물을 인수하기 위해 포스코강판 지분을 활용하는 방안이 검토되고 있다.

19일 관련업계에 따르면 포스코가 포스코강판 지분 56% 등을 산업은행이 설립하는 투자목적회사(SPC)에 현물출자한 후 그 대가로 동부인천스틸ㆍ동부발전당진 패키지 매물 지분 30%가량을 매입하는 방안이 논의되고 있다.

동부그룹은 작년 자금난 해소를 위한 자구안으로 동부인천스틸(동부제철 인천공장)과 동부발전당진 등을 매물로 내놓은 바 있다. 이들 회사는 한때 개별매각도 시도됐지만 빠른 매각이 필요하다는 이유로 산업은행이 PEF를 조성해 패키지로 인수하는 방안이 추진됐다.

산업은행은 포스코에 이를 인수하도록 제안했으며, 포스코는 이에 20~30% 가량을 투자하면서 동부인천스틸 등의 경영을 책임지는 방안이 마련되고 있다. 이 거래를 위해 현재 포스코가 동부인천스틸 등에 대한 실사(Due Diligence)를 진행 중이다. 실사는 최소한 이달말까지는 이어질 에정이며 결과에 따라 투자구조와 인수가격이 마련, 산업은행에 제안될 예정이다.

포스코는 이 거래에 참여하기 위해 '현금' 대신' 현물'을 출자하는 방안을 내부적으로 검토했다. 출자할 현물은 포스코가 최대주주로 있는 컬러ㆍ도금강판 생산업체 포스코강판 지분 56.87%로 예상되고 있다.

이른바 포스코가 이 지분을 산업은행이 조성할 PEF 또는 SPC에 출자하면서 그 대가로 동부인천스틸 패키지 매물의 지분 20~30%를 받아오는 형태인 셈이다. 이 경우 포스코는 PEF의 출자자(LP)로 참여할 수 있다. 나머지 70~80% 투자금은 산업은행이 국내 투자자들로부터 현금으로 모집하면 동부그룹은 산업은행이 모집한 투자금(현금)을 동부인천스틸 패키지 매물 대가로 받아가게 된다.

-

-

-

과거 금호생명(현 KDB생명)이 산업은행 PEF로 매각될, 당시 아시아나항공 등이 금호생명 지분을 현물출자한 것과 유사하다. 다만 과거에는 매각자-현물 출자자가 같았던 반면, 이번에는 인수자-현물 출자자가 같은 형태에 해당된다.

이런 구조라면 포스코는 포스코강판ㆍ동부인천스틸 패키지 등을 포트폴리오로 담은 PEF(SPC)의 30% 주주가 되면서 이들 회사의 경영을 담당할 수 있을 것으로 전망된다. 포스코강판과 동부인천스틸 모두 포항공장과 인천공장을 통해 컬러 및 아연도금강판 등을 생산하는 업체다보니 이들의 합병 가능성도 기대할 수 있다.

무엇보다도 재무구조 개선을 추진 중인 포스코가 현금지출 없이 동부인천스틸 패키지 매물을 인수할 수 있다는 점이 이런 구조의 최대 장점으로 꼽힌다. 또 포스코강판의 부채도 동시에 이관되는 효과까지 누릴 수 있다.

수년뒤 포스코 재무사정이 좋아지면 이 두 회사를 정식 계열사로 포함시킬 수도 있다. 약 5년 뒤 기업공개(IPO)등을 통해 산업은행 PEF에 참여한 다른 투자자들의 투자금 회수도 가능하게 할 수 있다.

다만 포스코강판이 유가증권시장 상장사인만큼 공정가치를 반영한 가치평가 반영이 필요할 것으로 예상된다. 최종적인 거래구조는 포스코가 동부인천스틸 등에 대한 실사를 마무리 한후 확정될 것으로 보인다.

포스코강판 지분 56% 등, 산은 PEF에 현물출자…펀드 투자자(LP)로 참여하고 포스코가 회사 경영하는 방식 거론

현금 투입 없이 동부패키지 인수에 참여 가능해 질수도…수년뒤 IPO로 다른 투자자 자금 회수

현금 투입 없이 동부패키지 인수에 참여 가능해 질수도…수년뒤 IPO로 다른 투자자 자금 회수