-

[06월22일 12:00 인베스트조선 유료서비스 게재]

동부하이텍 인수 예비입찰에 현대자동차·SK하이닉스·LG그룹 모두 불참했다. 인수후보로 꼽혀온 이들의 불참으로 사실상 국내 전략적투자자(SI)에 대한 매각이 어려워졌다. 업계 내에선 회사의 기술력 및 최근 실적상 해외매각도 쉽지 않을 것이란 전망이 나온다.

지난 18일 마감한 동부하이텍 매각 예비입찰에 복수의 투자자가 인수의향서(LOI)를 제출했다. 외국계업체 및 재무적투자자(FI) 몇 곳만 참여한 수준으로 알려졌다. 동부하이텍 입장에선 그동안 희망을 걸었던 국내 대기업들이 불참하면서, 사실상 해외매각을 기대해야 하는 상황이다.

-

-

-

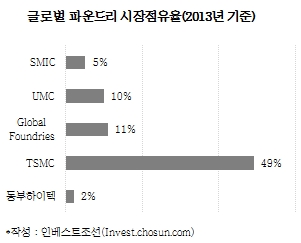

인수의향을 보일만큼 기술력이 높은 수준이 아니라는 것이 시장의 지배적인 시각이다. 글로벌 파운드리 1위 업체인 대만 TSMC의 미세공정 수준은 28나노미터(㎛). 그 외 업계 상위업체들도 28~40나노미터 수준의 미세공정 능력을 보유하고 있다.

반면 동부하이텍의 미세공정 능력은 90나노미터 이상이다. 글로벌 파운드리 시장점유율은 2% 수준. 그나마 최근 스마트 디지털기기의 수요확대로 아날로그반도체의 판매가 늘고 있지만, 전체 시장규모에 비하면 틈새시장 정도라는 것이 업계 평가다.

업계 관계자는 “동부하이텍이 아날로그반도체에선 경쟁력이 있으나, 애플리케이션프로세서(AP) 같은 첨단 시스템반도체에선 이렇다할 경쟁력이 없다”며 “이런 이유로 국내 대기업들이 인수에 참여하지 않은 것으로 본다”고 설명했다.

최근 3년간 영업적자가 이어지는 등 실적부진에 빠져있는 것도 인수자 입장에선 부담이다. 이익을 낼만큼 생산설비 가동률이 올라오고 있지 않다는 것이 근본적인 이유다. 지난해 동부하이텍의 평균 가동률은 62.37%에 그쳤다. 고정비 부담이 큰 반도체산업에선 가동률이 80% 밑으로 떨어지면 흑자를 내기 어렵다는 것이 정설이다.

적정 수준의 이익이 나지 않으면서 투자도 미진한 모습이다. 동부하이텍의 최근 7년간 설비투자 규모는 약 2800억원. 생산라인을 보완하는 수준의 증설투자였다. 통상적으로 반도체업체가 기술력을 유지하기 위해선 매출액의 50% 이상을 설비투자에 투입해야 한다.

-

-

-

이런 정황상 사실상 중소기업이 동부하이텍을 인수하는 것은 불가능하다는 평가가 지배적이다. 동부하이텍이 매물로 나왔을 때부터 삼성·현대차·SK·LG 등 대기업이 인수후보로 꼽힌 이유가 여기에 있다. 이들 업체는 당시 밝힌 입장대로 인수전에 참여하지 않았다.

동부하이텍 입장에선 기대를 걸만한 곳은 해외업체다. 일단 주고객사가 국내업체인 대만 파운드리업체를 생각해볼 수 있다. 다만 기술력 격차가 문제로 지적된다. 자사보다 기술력이 떨어지는 업체를 인수해 투자부담까지 떠안을 이유가 없다는 것이다. 결국 동부하이텍의 기술력을 탐낼만한 상대가 얼마나 되느냐가 관건인 셈이다.

증권업계 관계자는 “기술력만 더 좋았다면 동부하이텍은 대만업체들이 충분히 매력을 느낄만한 업체”라며 “그래서 더 안타깝다”고 밝혔다.

[Weekly Invest]

현대차·SK·LG 등 국내 SI 후보 참여 안 해

기술력 떨어지고 적자는 이어져…향후 투자비용 부담 가능성

현대차·SK·LG 등 국내 SI 후보 참여 안 해

기술력 떨어지고 적자는 이어져…향후 투자비용 부담 가능성