-

[06월29일 14:25 인베스트조선 유료서비스 게재]

LG그룹과 2대 주주인 보고펀드·KTB 프라이빗에쿼티(PE)간의 주주간 대립이 격화되는 양상이다. 보고펀드는 지난 20일 그간 이재우 대표가 맡아온 보고펀드 몫의 LG실트론 사외이사 자리를 변양호 대표로 교체했다. 변 대표는 보고펀드의 공동대표 가운데 가장 선임으로 LG실트론에 대한 투자 책임과 LG그룹에 부진한 실트론의 경영책임을 묻기 위해 사외 이사에 이름을 올린 것으로 알려졌다.

LG실트론을 둘러싸고 LG그룹과 펀드는 지난 해 하반기부터 대립각을 세워왔다. 쟁점은 크게 두가지이다. 2011년 기업공개(IPO) 중단 책임과 LG그룹의 수직계열화 추진에 따른 실적 악화의 원인이 누구에게 있냐는 것이다.

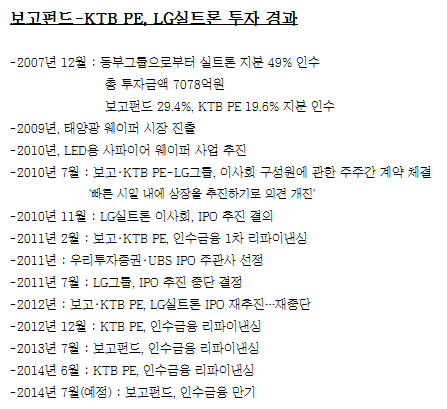

펀드들은 LG그룹의 책임이 큰 만큼, 펀드가 투자한 LG실트론 지분 가운데 일부를 인수해 펀드의 투자 회수 기회 마련에 도움을 줘야한다고 주장하고 있다. 반면 LG그룹의 입장은 단호하다. "그럴 이유가 없다"며 거절했다. 두 펀드의 LG실트론 최초 투자금은 차입금을 포함해 7078억원이다.

쟁점 ① IPO 중단 : 펀드 “LG그룹 방해”Vs LG “금융위기 영향”

‘2011년에 IPO를 했다면…’ 현재와 같은 갈등을 없었을 것이라는 게 펀드측의 입장이다. 반면 LG그룹은 “2011년 일본지진, 유럽 재정위기, 미국 신용등급 하락 등으로 자본시장에서 소액 주주들이 물량을 소화할 수 있는 여건이 되지 않아 IPO를 할 수 없었다”고 반박하고 있다.

-

-

-

LG그룹과 펀드들은 지난 2010년 7월, 이사회 지명에 관한 주주간 계약서를 체결하면서 상장에 관한 논의도 시작했다. 당시 펀드들은 인수금융 차입금에 대해 연장을 준비했으며 대주단과는 IPO를 통해 투자금을 회수하겠다고 약속했다.

2010년 11월 25일 , LG실트론 이사회는 상장 추진을 결의했다. 이후 LG실트론은 우리투자증권과 UBS를 주관 증권사로 선정하고 IPO에 착수했다. 2011년 4월 코스피 지수는 2200포인트로 올라서며 사장 최고치를 갈아치웠다. 태양광 산업에 대한 기대도 컸다. 기대 수준에는 못 미쳤지만 LG실트론의 기업가치를 2조원 내외로 평가됐다.

2011년 7월, 상장 준비가 중단됐다. 펀드 관계자는 “상장 준비를 대부분 끝낸 상황이었는 돌연 LG그룹이 상장을 고려하라고 한 것이지 추진하라고 한 적은 없었다며 상장을 갑자기 중단시켰다"고 말했다. 펀드들은 이사회 결의를 무시한 것이라며 반발했다. 이와 관련 LG그룹은 "펀드측에서 (IPO 중단에 대해) 어떠한 반대 의사도 표명한 적이 없다"고 반박했다.

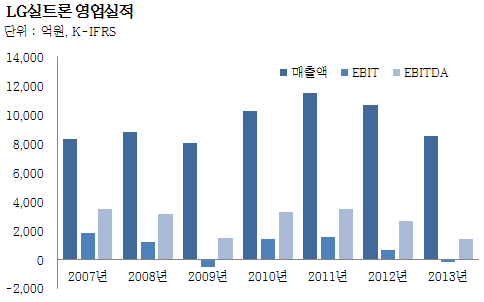

LG그룹과 펀드들이 힘겨루기를 하는 사이, 상장 여건은 갈수록 나빠졌다. 유럽 재정위기가 심화하며 코스피지수는 그해 9월 1600포인트대로 하락했다. 태양광 산업에 대한 기대도 꺾여 LG실트론의 기업가치는 하락 일로를 걸었다.

‘그래도 그때 예정대로 상장했었다면 투자 회수 길은 만들 수 있었다’는 게 펀드들의 주장이다. 이 부분에 대해 금융시장에서는 펀드 쪽의 주장에 힘을 실어주고 있다. LG그룹이 지분 51%를 쥐고 있고, 이사회도 절대 다수를 차지하고 있었지만 2대 주주인 펀드들의 투자 회수 여건을 고려했었어야 했다는 것이다. 더구나 펀드의 지분은 49%로 소액주주가 아니다.

IB업계 관계자는 “업황이 악화된 비상장 회사, 경영권이 없는 2대주주 지분은 IPO 외에는 투자 회수 방법이 달리 없다”며 “LG실트론이 2011년에 상장을 했다면 최소한 펀드들이 투자금을 회수할 수 있는 길은 마련할 수 있었다"고 말했다.

2011년 말 펀드들은 LG그룹에 상장 재추진을 요구했다. 펀드의 대주단이 인수금융 차입금을 연장하려면 상장을 추진하라고 압박했기 때문이다. 2012년에 다시 IPO에 나섰지만 2011년보다 낮은 평가를 받았다. 펀드들로서는 2011년 상장 중단이 더 뼈아팠다. 2013년에는 영업적자를 기록하며 상장과 더 멀어졌다.

그러나 LG그룹은 "보고펀드와 KTB PE의 지분 매입은 LG와는 무관하게 타 컨소시엄과 경쟁 입찰로 이뤄지는 등 펀드 운용사의 자유 의사에 따른 투자였다"는 입장이다.

쟁점② 실적악화 : 펀드 "LG 부적절한 경영판단' Vs LG "펀드도 이사회 참여”

LG실트론이 IPO 과정에서 가치를 인정받지 못한 배경 가운데 하나로 LG그룹의 사업 수직계열화가 거론된다. LG그룹은 2000년 중반 이후, LG화학-LG실트론-LG이노텍-LG전자-LGCNS 등으로 이어지는 태양광 및 LED 패널 수직계열화 전략을 추진해왔다. LG실트론은 관련 웨이퍼 생산을 맡았다.

-

-

-

2013년 5월, LG실트론은 태양광 웨이퍼 사업을 접었다. 올해 초에는 사파이어웨이퍼 사업도 철수했다. LG실트론은 원점으로 돌아가 반도체 웨이퍼 사업에 역량을 집중한다고 밝혔다.

펀드측은 “LG그룹의 전략상 필요에 때문에 태양광 웨이퍼 및 사파이어 웨이퍼 사업을 불필요하게 존속시켜 회사의 실적을 악화시켰다”고 지적했다. LG그룹이 대주주로써 경영 책임을 져야한자는 것이다.

반면 LG그룹은 공동 책임을 주장하고 있다. LG그룹은 “LG실트론의 신규 사업 관련 투자와 사업 중단은 펀드 측 이사들이 참여하는 이사회 승인을 거쳐 결정됐다”며 “기존 주력사업인 반도체 웨이퍼 사업 역량을 확장, 사업구조 개선을 위해 솔라 웨이퍼 등 신사업을 추진했다”고 반박했다.

펀드측은 “이사회의 과반 이상을 장악한 상황에서 반대의 의미가 없거니와 반대했을 경우 LG그룹이 수직계열화를 위한 사업 확장을 중단하지도 않았을 것”이라고 재반박했다. 지난해 구미 공장의 불산 유출사고, 수율 하락에 따른 손실 등으로 입은 손실에 대해서도 경영을 맡은 LG그룹이 책임 의식을 가져야 한다고 주장했다.

펀드 “투자금 회수 도와달라”vs LG “배임 논란, 방법 없다”

LG그룹의 경영 책임과 투자 기회 상실을 이유로 펀드들은 지난해 하반기부터 LG그룹에 지분 매입을 요청했다. 처음에는 49% 지분 전부를, 이후 주총 특별결의가 가능한 16%로 낮췄고, 최근에는 소수 지분의 매입을 제안했다.

펀드들은 LG그룹이 일부 지분을 매입해줄 경우, 주당 거래 가치를 기준으로 인수금융 차입금을 연장하고, 이자 비용을 확보해, 투자 회수에 필요한 시간을 벌 수 있다는 생각에서였다. 펀드측은 “보고펀드와 KTB PE의 투자자 뿐만 아니라 펀드에 인수금융을 제공한 금융회사들까지 피해를 볼 수 밖에 없는 상황에서 LG그룹에 일부 지분 인수를 제안했다”고 말했다.

LG그룹은 일부 지분 매입을 위해서는 제3자와 거래를 선행 요건으로 제시했다. 이 거래를 통해 주당 가격이 형성되면 이 가격을 기준으로 매입해줄 수 있다는 입장을 펀드측에 전했다. 대주단의 펀드에 대한 출자 전환이 필요하다는 의견도 전했다. 하지만 이같은 조건은 펀드측이 받아들이거나 LG실트론의 현황에 비춰봤을 때 성사되기 어려웠다.

LG그룹은 “2대 주주의 지분을 LG가 매입해줄 의무도 없고, 펀드 측 보유 지분 일부를 프리미엄을 주고 현재가치보다 높게 매입해달라는 요청은 배임 논란을 빚을 수 있다”며 “현 상황이 매우 안타깝긴 하지만 현실적으로 나설 수 있는 마땅한 방안이 없다”는 입장을 밝혔다.

현재 펀드측과 대주단은 일단 차입금의 만기 연장을 추진하고 있다. KTB PE는 27일 만기도래한 1610억원에 대해 펀드의 유보금으로 이자를 내고 6개월 연장했다. 보고펀드의 차입금 만기는 다음달 말이다.

[Weekly Invest]

보고· KTB PE "LG그룹 IPO 중단으로 투자회수 기회 상실…경영 판단 책임져야"

LG그룹 "펀드의 지분 투자는 LG와 무관…신규사업 추진, 펀드측도 동의"

보고· KTB PE "LG그룹 IPO 중단으로 투자회수 기회 상실…경영 판단 책임져야"

LG그룹 "펀드의 지분 투자는 LG와 무관…신규사업 추진, 펀드측도 동의"