-

[06월27일 10:27 인베스트조선 유료서비스 게재]

-

-

-

2017년까지 1000개 매장을 열겠다는 스타벅스커피코리아(이하 스타벅스)의 성장전략이 순탄하게 진행되고 있다.

2011년 이후 신규 출점 확대로 차입금이 늘었지만, 이후 시장지배력 확대에 따른 현금창출력도 크게 늘었다. 매장을 늘려 수익을 확대하고, 이를 다시 매장 확대에 투입하는 선순환이 가능해졌다는 평가다.

스타벅스는 국내 커피전문점 시장에서 점포수 기준으로 카페베네, 엔젤리너스, 이디야에 이어 4위이다. 하지만 매출액 기준으로는 설립 이래 1위를 놓친 적이 없다.

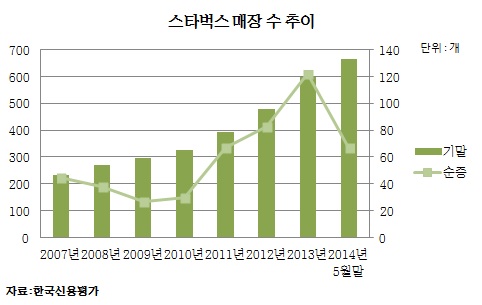

2010년까지 평균 50개 내외의 신규점포를 개점한 스타벅스는 2011년부터 외형확장 기조로 돌아섰다. 커피전문점 시장의 과열 출점 경쟁, 신규 브랜드 진입에 따른 경쟁심화 속에서 규모의 경제를 통해 확실한 시장지배력을 갖추기 위함이었다. 2011년 이후 스타벅스는 연평균 100개 이상의 점포를 개설했다. 2014년 5월말 기준 스타벅스의 직영점포는 666곳에 달한다.

확장 기조가 이어지면서 스타벅스의 재무부담도 커졌다. 2010년 -94억원이었던 순차입금이 2014년 3월말에는 732억원으로 증가했다. 부채비율 및 차입금 의존도는 각각 118.2%, 23.1%로 예년에 비해 떨어졌다.

스타벅스가 제시한 2017년까지 1000개 매장 출점 계획을 달성하러면 중단기적으로 연간 800억원 내외의 투자가 이뤄져야 한다. 하지만 앞으로 추가적인 재무안정성이 떨어질 가능성은 크지 않아 보인다. 외형 확장으로 현금창출력도 커져 충당 여력이 충분하다는 분석이다.

-

-

-

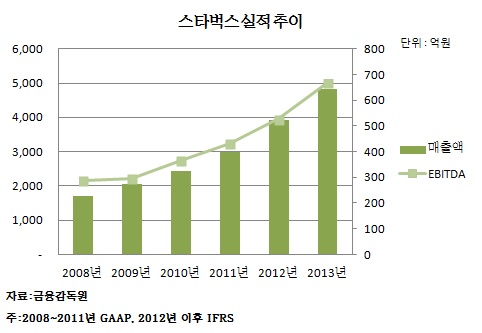

스타벅스의 매출액(개별 기준)은 2011년 2982억원에서 2013년 4822억원으로 늘었다. 같은 기간 상각전영업이익(EBITDA)는 456억원에서 718억원으로 증가했다.

김희은 한국신용평가 애널리스트는 "영업초기단계의 점포 비중 확대에도 불구하고 신규점포들의 하루 평균 매출 증가(2012년 이후 점당 250만원 내외) 등 영업효율성이 개선돼 외형 성장률이 점포수 성장률을 웃도는 견조한 외형신장세가 이어지고 있다"고 분석했다.

김가영 NICE신용평가 수석연구원도 "안정적인 내부 현금창출력과 점포수 확대에 따른 외형 성장, 효율성 제고 등에 따른 영업현금 확대를 감안할 때 소요자금의 대부분을 내부 창출자금으로 충당해 추가적인 재무안정성 저하는 제한적일 것으로 판단된다"고 설명했다.

매장 수를 늘려 현금창출력을 끌어올리고, 이렇게 조달된 자금을 다시 매장 수 확대에 투입하는 구조가 자리를 잡았다는 얘기다.

-

-

-

2014년 3월말 기준 스타벅스의 총차입금은 중장기 기업어음(CP) 700억원, 한도대출 45억원 등 전액이 단기성차입금으로 구성돼 있다. 상환부담은 크지 않다는 평가다. 임차보증금이 1295억원으로 차입금을 웃돌고 있다. 임차보증금은 1순위 근저당 설정 등으로 회수의 안정성이 확보돼 점포 폐점 전에도 일정부분 활용이 가능한 것으로 알려졌다.

관련업계 관계자는 "커피가 동반성장위원회 중소기업 적합업종에서 제외됨으로써 스타벅스 입장에선 외형 확장에 대한 여론의 부담에서도 자유로워졌다"며 "국내 커피전문점 시장에서 스타벅스의 시장지배력은 당분간 더 강화될 전망"이라고 말했다.

2017년까지 1000개 개점 목표…확장정책에 시장지배력 확대

EBITDA 증가로 투자금 내부 확충 가능 구조 갖춰

EBITDA 증가로 투자금 내부 확충 가능 구조 갖춰