-

[07월30일 15:43 인베스트조선 유료서비스 게재]

-

-

-

포스코가 비핵심사업 구조조정으로 내놓은 포스화인의 매각이 순탄치 않을 것으로 전망된다. 지리적 요인 및 고객 확보 능력 등을 고려하면, 시멘트업체들이 나설만한 매력이 떨어진다는 분석이다.

포스화인은 2009년 포스코가 제찰과정상 부산물인 슬래그를 처리하기 위해 설립한 자회사다. 슬래그를 냉각시켜 가루로 만든 슬래그파우더가 슬래그시멘트의 원료로 쓰인다. 포스코 광양제철소에서 슬래그를 조달해 파우더로 제조, 시멘트업체에 공급하고 있다.

최대주주인 포스코가 지분 69.22%를 보유하고 있다. 쌍용양회공업·동양시멘트·라파즈한라시멘트가 나머지 지분을 각각 10.26%씩 나눠 갖고 있다. 이들 세 시멘트업체는 모두 고객사이기도 하다. 광양에 공장을 두고 포스화인으로부터 슬래그파우더를 공급받고 있다.

문제는 주주인 이들을 제외하면, 회사 인근에 공장을 둔 시멘트업체가 거의 없다는 것이다. 성신양회·한일시멘트·아세아시멘트·현대시멘트 등 주요 업체들 대부분이 중부·영동지방에서 사업을 하고 있다. 시멘트공장과 레미콘공장 모두 이 지역에 몰려 있다.

이들 입장에선 굳이 광양에서 슬래그파우더를 사올 이유가 없다는 것이 업계 평가다. 확실한 품질 차이가 없다면 현대제철 당진공장에서 조달하는 것이 운송비 절감 측면에서 이득이다. 인수하더라도 기존 사업과의 시너지효과가 떨어지고, 향후 성장성에도 의문이 붙는 이유다.

금융투자(IB)업계 관계자는 “운송비를 더 부담하면서까지 포스화인의 슬래그파우더를 쓸 이유가 없다”고 설명했다.

호남지방에 공장을 둔 시멘트업체라면 시너지 효과를 노려볼 수는 있다. 하지만 대한시멘트·한남시멘트 등 대부분의 업체들이 중소기업이다. 포스화인을 인수해 운영할만한 여력이 충분하지 않다는 평가가 많다.

-

-

-

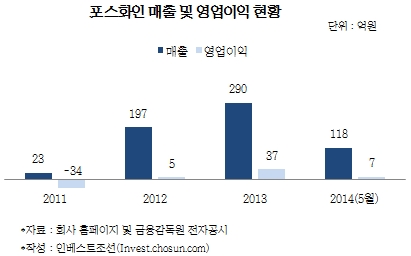

사업실적은 나쁘지 않다. 매출과 영업이익 모두 증가세를 보이고 있다. 포스코가 매각을 긍정적으로 보는 이유 중 하나다.

포스코 관계자는 “안정적인 수요처가 확보됐고 수익성이 양호하다”며 “매각이 순조로울 것으로 기대한다”고 밝혔다.

시멘트업체 대부분 중부·영동에 거점…인근에서 원재료 구매

고객사 확보 제한…시너지효과·성장성 기대 어렵다는 평가

고객사 확보 제한…시너지효과·성장성 기대 어렵다는 평가