-

[08월31일 08:30 인베스트조선 유료서비스 게재]

시장에서 큰 인기를 끌지 못했던 금호고속 매각이 9월초 예비입찰을 기점으로 본격화된다. 국내 재계 오너일가들간 끈끈한 관계를 감안하면 박삼구 회장의 심기를 거스르며 전면에 나설 대기업 찾기는 쉽지 않다. 대기업 눈치 봐가며 활동해야 하는 사모펀드(PEF)들도 비슷하다. 자연히 금호의 '우위'가 예상돼 왔다.

이런 상황에도 불구, 금호아시아나는 금호고속에 대한 인수 의지를 과다할 정도로 강조하고 있다.

-

-

-

박삼구 회장이 "선친(故 박인천 회장)께서 처음 세운 기업이며 반드시 다시 사와야 한다"라고 대내외에서 수차례 강조한 것은 그나마 약과에 속한다. 8월초에는 그룹차원에서 보도자료를 직접 배포해 '타그룹이 정서상 인수하기 부담스러운 매물', '제3자가 참여해봐야 비용만 발생한다' 고 공표했다. 시장 관계자들은 "우리가 금호고속을 찜했으니 입찰에 참여하지 말라"는 의미로 받아들였다.

대기업이 유동성 위기로 매각한 계열사에 대해 이런 자료를 배포한 경우는 거의 유례를 찾기 힘들다.

여기서 끝나지 않았다.

금호는 금호고속 인수를 검토해온 주요 인수후보들, 특히 사모펀드(PEF) 후보들에게 일괄적으로 팩스(FAX) 공문을 보냈다. 이에 담긴 내용은 "우리가 금호고속에 인수할 것이니 참여하지 말라"는 것. 이를 접한 후보들 일부는 상당한 불쾌감을 표현했다.

상황이 이러다보니 "매각방해 행위 아니냐"는 지적도 나오고 있다. 통상 대기업이 사모펀드에 계열사를 팔 때는 "나중에 계열사를 재매각할 때 (대기업이) 어떤 입찰방해 행위도 하지 않는다"는 조항을 매매계약서상에 담는다. 금호고속 매매계약서에도 이런 내역이 담긴 것으로 전해지고 있다.

투자업계는 금호가 이처럼 민감하게 반응하는데는 따로 이유가 있다고 보고 있다. 바로 최대한 낮은 가격에 금호고속을 인수하기 위한 의도라는 뜻이다.

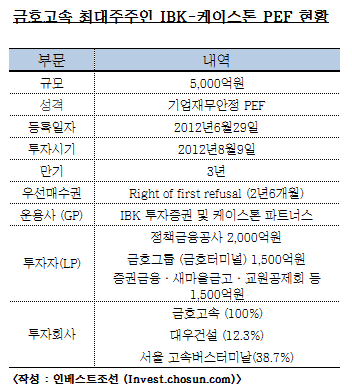

알려진대로 금호아시아나그룹(금호터미널)은 금호고속에 대해 우선매수권(RFRㆍRight of first refusal)을 갖고 있다. 금호고속이 매각된 2012년 8월을 기점으로 2년6개월까지, 즉 내년 2월까지 이 권한이 보장된다.

이 RFR은 입찰을 실시해 최고가를 써낸 인수후보를 거부(refuse)하고, 같은 가격에 인수를 요구할 수 있는 강력한 권한이다. 따라서 누가 입찰에 들어오든지 무관하게 금호는 금호고속을 인수할 방법이 있다. 다만 얼마나 자금을 많이 써야할지 문제될 뿐이다. 이 시기가 지나고 나면 금호에게는 상대적으로 약한 우선매수권(RFOㆍRight of first offer)만 제공된다.

금호 입장에서는 입찰 참가 후보가 적으면 적을수록, 또 경쟁이 떨어지면 떨어질수록금호고속을 보다 싼 가격에 인수할 수 있게 된다. 그러니 익히 시장이 금호그룹의 '우위'를 알고 있음에도 불구, '무리하다'는 평가까지 들어가며 수차례에 걸친 대외공표와 준 협박성(?) 의사표시를 하고 있다는 의미다.

하지만 무조건 싸게 금호고속을 인수한다고 전부가 아니라는 게 문제다. 자칫하다간 금호고속 저가인수가 '배임' 문제를 야기할 가능성도 없지 않다. 바로 아시아나항공의 주주들 때문이다.

금호터미널은 과거 금호산업으로부터 금호고속에 대한 권리와 투자금 등을 전부 사들였다. 금호터미널은 금호고속에 대한 '매각자'이자 '인수자'라는 두 가지 타이틀을 다 쥐고 있다. 따져보면 이번에 금호고속을 투자하는 'IBK-케이스톤 1호 펀드'에 무려 30% 지분을 가진 투자자(LP)가 바로 금호터미널이다.

-

-

-

이러다보니 금호터미널이 금호고속을 싸게 인수할 경우, 인수대금은 적게 쓰지만 매각차익은 적게 벌게 된다.

더 큰 문제는 금호터미널이 '후순위 투자자'라는 데 있다. 펀드에 투자한 다른 기관(정책금융공사ㆍ증권금융ㆍ새마을금고ㆍ행정공제회)들이 선순위 지위를 보장받고 있다. 달리말해 금호고속을 싸게 팔면 맨 먼저 금호터미널이 투자자로 챙겨갈 수익이 먼저 줄어들 수 있다는 의미다.

금호터미널이 이런 문제를 상관없다고 취급한다고 하더라도 고민거리가 남아 있다. 금호터미널의 100% 주주인 아시아나항공이 '상장사'라는 데 문제점이 발생한다.

금호아시아나그룹의 목표를 위해 금호터미널이 금호고속 매각-인수 과정에서 거둬들들이는 이익이 줄어들 경우. 이는 연결재무제표상 아시아나항공의 예상이익 감소로 이어질 수 있다. 결과적으로 "금호고속을 싸게 사겠다"는 금호터미널의 고집 때문에 자칫 아시아나항공의 다른 주주들이 피해를 볼 가능성도 배제하기 어렵다는 뜻이다.

일각에서는 금호고속 재인수에 대한 '당위성'에도 의문이 제기된다. 인수가능성이 높은 것과 "반드시 금호가 인수해야 한다"는 당위성은 별개의 문제다.

따져보면 2011년 중순 우리은행 등 금호산업 채권단이 주도한 '금호고속-서울고속버스터미날-대우건설 지분' 패키지 매각은 워크아웃 이후에도 유동성 위기가 여전했던 금호그룹을 위한 구제성 거래(Rescue Financing)에 해당됐다. 이로 인해 우리은행 등이 쉽게 무려 5000억원에 달하는 인수금융을 빠르게 제공하기로 했다. 마찬가지로 정책금융공사 등 공공기금 자금도 쉽게 모여 1조원이란 자금이 뚝딱 마련됐다. 당시 사모펀드(PEF)업계에서는 이 같은 자금조달이 큰 화제가 되기도 했다.

금호고속이 고가에 매각될 경우. 그 이익은 금호고속 투자자인 정책금융공사나 각 연기금의 이익으로 돌아온다. 결과적으로 공공의 이익으로 환원된다는 의미다.

하지만 금호고속이 낮은 가격에 금호아시아나로 재인수될 경우. 이익은 금호아시아나 그룹에만 국한된다.

[Weekly Invest] "입찰 참여말라' 공문까지 보내…'매각방해 행위' 지적도 나와

금호 스스로도 매각자…저가매각시 아시아나항공 주주들 피해발생 우려

금호 스스로도 매각자…저가매각시 아시아나항공 주주들 피해발생 우려