-

[08월31일 12:00 인베스트조선 유료서비스 게재]

국내 대형 빌딩 투자의 패러다임이 빠른 속도로 바뀌고 있다. 국내 연기금과 공제회, 생명보험사의 상업용 부동산 투자가 급속도로 늘어난 지난 2013년까지와 달리 올해는 국부펀드와 해외 연기금 등 외국 투자 자본이 시장의 주류로 떠올랐다.올해 서울 주요 지역의 랜드마크(Landmark) 빌딩 매각 전에서 잇따라 외국 투자자들이 인수전의 승자가 됐다. 현재 진행중인 거래에서도 외국 투자자들이 유력 인수후보로 거론되고 있다.

낮은 기대수익률과 막강한 자금 조달력을 앞세운 외국 자본의 유입은 국내 기관투자자들에게 눈높이(요구수익률)를 낮추고 위험(오피스가격 거품 논란)을 감내하며 경쟁할 것인지, 다른 대체투자처나 다른 시장을 찾을 것인지에 관한 선택을 요구하고 있다.

-

-

-

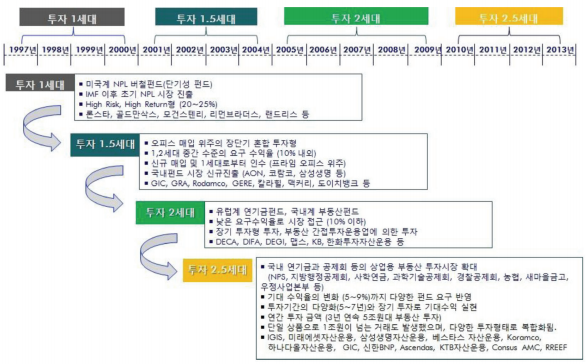

◇ 3세대 외국 장기 투자금, 2013년까지 탐색…올해 투자 본격화

지난해 상반기에 완료된 서울 신림동 포도몰은 독일 공공연금 펀드인 BVK(Bayerische Versorgungs Kammer)가 주요 투자자였다. 이 펀드는 5~7% 수준의 안정적인 수익률을 목표로 하는 코어(Core) 펀드였다. 국내 시장에 들어온 외국 자금의 흐름이 바뀌고 있음을 나타내는 상징적인 거래였다.

싱가포르만 해도 임대료 등락폭이 30~40%에 달하지만 우리나라는 등락폭이 크지 않고 명목 임대료가 꾸준히 상승해 왔다는 점이 외국 투자자들 사이에 부각됐다. 특히 서울 도심지역의 경우 공실률이 낮고, 고궁을 비롯한 주변 경관, 정부기관을 비롯한 주요 기업이 밀집해 있으며 환금성도 높다는 점이 매력으로 꼽혔다.

그 결과 올해 들어, 수년간 국내 시장을 탐색해온 주요 해외 연기금과 국부펀드 등의 투자자금이 본격적인 인수 전에 뛰어들었다. 2012년 한국을 방문한 이후 국내 시장을 적극적으로 탐색해온 아제르바이잔 국영석유기금인 소파즈(SOFAZ)는 국내 인수 후보들을 제치고 지난 4월 서울 을지로 파인애비뉴 A동을 인수를 완료했다.

최근에는 주요 프라임(Prime) 오피스빌딩 매각이 외국투자자들간의 '전(錢)의 전쟁' 양상으로 진행되고 있다. 현재 매각 마무리 단계에 들어선 서울 중구의 스테이트타워남산은 아부다비투자청(ADIA)가 인수할 예정이다. 예비입찰에서 해외 투자자 10곳이 참여했고, 본입찰에서도 싱가포르의 아센다스, 도이치자산운용 등이 경쟁했다. 서울 중구의 한국씨티은행 본점 건물 매각 역시 외국 투자자들의 경쟁 양상이다. 현재 싱가포르계 투자자인 ARA에셋매니지먼트가 유력한 인수후보로 거론되고 있는 가운데, 알파인베스트먼트, 블랙스톤도 입찰에 참여했다.

윤여신 젠스타프로퍼티 대표는 "현재 국내 시장을 보고 있는 외국 투자자들은 최소 7년에서 10년 가량의 운용을 염두에 두고 있으며 안정적인 임대 수익을 목표로 하는 경우가 많다"고 설명했다.

사모펀드의 국내 시장 진입도 잇따르고 있다. 서울 용산구 동자 8구역 프로젝트에 홍콩계 사모펀드인 거캐피탈(Gaw Capital Partners)의 게이트웨이 IV가 주요 투자자로 참여했다. 거캐피탈의 첫 국내 투자이기도 하다. KKR과 홍콩의 투자회사인 림(LIM Advisors)는 더케이트윈타워의 보통주 지분 전량 매입과 유상증자 참여 조건으로 투자했다.

-

-

-

◇ 국내 투자자, 가격경쟁력 낮고 稅 혜택 종료 '二重苦'

외국 자본과 경쟁해야 하는 국내 기관투자자들과 자산운용사들이 고민에 빠졌다. 거래 가격도 오르고 부동산 투자 관련 세금혜택도 종료하는 등 상대적인 투자 여건이 악화되고 있기 때문이다.

스테이트타워남산의 예상 거래가는 5200억원, 파인애비뉴 A동의 거래가는 4775억원에 달했다. 씨티은행 본점 건물의 거래가격 역시 국내 투자자들의 예상 수준을 상회하고 있다. 국내 투자자들이 따라가기 어려운 수준이다. 7% 수준인 국내 자금의 기대수익률로는 5~6% 대의 외국 자본을 이겨낼 수도 없다는 것이다. 같은 현금흐름이라면 기대수익률이 낮아야 보다 높은 인수가를 제시할 수 있다. 엎친데 덮친 격으로 정부는 부동산 펀드의 취득세와 등록세 감면 특례를 올해까지만 유지하기로 했다. 국내 기관투자자들의 시각을 해외로 돌리는 요인이다.

한 국내 자산운용사 관계자는 "입찰에 참여해 우선협상대상자로 선정돼도 국내 기관투자자로부터의 지분(Equity) 투자자 모집이 어렵다"며 "이같은 사정을 알고 있는 국내 매도자들도 외국 투자자의 자금력을 기대하는 모습"이라고 말했다.

스테이트타워남산의 경우 매각 준비 단계에서부터 외국계 부동산컨설팅사를 매각 주관사로 선정하는 등 해외 매각을 염두에 뒀다는 후문이다. 서울 주요 지역의 프라임급 빌딩이 국내 투자자에서 외국 자본으로 넘어갈 가능성도 배제하기 어려워 보인다.

이같은 움직임은 국내 운용사의 경영에도 타격을 줄 전망이다. 국내 자산운용사가 외국 자본의 유치해 운용하는 방안도 생각해볼 수 있지만 수수료 수입 면에서 큰 도움이 되지 않기 때문이다.

국내 시장을 속속 파악하고 있는 외국 자본들은 자금조달을 비롯한 거래 및 운용 구조를 짜서 인수 전에 참여하고 있다. 이 과정에서 국내 운용사는 단순히 펀드를 관리하는 수단(Vehicle) 역할 밖에 할 수 없다는 것이다. 펀드 수수료는 실 경비 수준에 불과할 정도로 박하다.

한 부동산업계 관계자는 "국내 기관투자자들이 기대수익률을 낮추거나 오피스 이외 물류센터와 같은 다른 부동산 자산으로 투자 다변화를 적극 검토해야 할 시점"이라고 말했다.

[Weekly Invest]

국부펀드를 비롯한 장기 투자자금 잇따라 유입…기대수익 5~6% 수준

국내 투자자 기대수익 높아 투자 경쟁력 부족…세금 혜택도 사라져

국부펀드를 비롯한 장기 투자자금 잇따라 유입…기대수익 5~6% 수준

국내 투자자 기대수익 높아 투자 경쟁력 부족…세금 혜택도 사라져