-

[10월17일 15:22 인베스트조선 유료서비스 게재]

건설사와 조선사가 회계상 대규모 영업적자를 내지 않으려면 수주시점에 계약원가 산정을 철저히 해야 한다는 의견이 제시됐다. 공사 진행률에 따라 잠정적으로 이익이 누적되므로 예상치 못한 비용을 빨리 손익으로 바로잡지 않으면 누적이익을 대규모 손실 처리해야하기 때문이다.NICE신용평가(이하 NICE신평)은 17일 '건설사·조선사 대규모 손실 시현 이유는'이라는 리포트를 통해 최근 건설사 및 조선사가 대규모 영업손실을 기록한 원인이 기업이 추정한 총 계약원가의 변동 때문이라고 밝혔다.

일반적인 제조업과 달리 수주산업은 진행률에 따라 수익을 인식한다. 건설업 및 조선업은 제품을 완성하기까지 긴 시간이 걸리는 만큼 공사가 진행되는 정도를 나타내는 진행률에 따라 회계상 손익으로 처리한다.

그러나 계약활동이 진행되는 과정에서 수주시점에 예상치 못한 비용이 발생하기도 한다. 이런 비용의 예로는 원재료의 가격 급등, 숙련도 부족에 따른 생산 효율성 저하 등이 있다. 추가적인 비용은 진행률 산정의 기초인 추정 총계약원가의 변동을 가져와 진행률 계산이 달라진다.

-

-

-

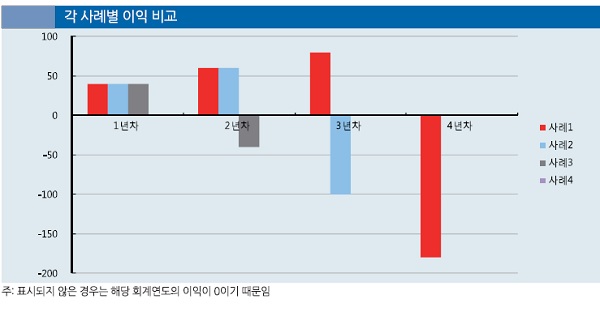

NICE신평은 추정 총 계약원가가 변동하는 경우를 세가지로 분석했다. ▲마지막 회계연도 ▲중간 회계연도▲최초 회계연도에 바로잡는 세 경우다. 이 세 경우를 비교한 결과 총 계약원가 변동시점이 늦어질수록 해당연도의 손익에 미치는 영향이 컸다.

이런 결과는 총 계약원가가 변동한 시점이 늦어질수록 회계연도에 인식한 누적이익이 많기 때문이다. 결과적으로 수주계약을 발생한 이익이 '0'이지만, 비용을 인식한 추정한 총 계약원가의 변동 시기가 늦을수록 회계연도에 이미 인식한 누적 이익이 많아 추후 이를 조정할 때 손실 금액이 크게 나타난다는 것이다.

이에 NICE신평은 기업은 총계약원가에 대한 체계적인 관리가 필요하다고 지적했다.

NICE신평은 "신용평가사를 비롯한 외부 이해관계자는 회사가 제공하는 자료를 바탕으로 의사결정 또는 판단을 하는데, 일부 사례처럼 특정 기간에 대규모 영업손실을 기록할 경우 납득이 쉽지 않다"며 "이 같은 사례가 반복될 경우 회사가 제공하는 정보에 대한 불신을 가질 수 있고, 또 동일한 문제가 다시 발생할 수 있다는 불안감이 들 수 있다"고 지적했다.

이어 "이런 결과는 궁극적으로 회사에 부정적인 영향을 미치게 될 수 있다"며 "회사는 이어 "엄격한 기준을 적용해 정확한 정보를 적시성 있게 보여줄 수 있도록 노력해야 한다"고 조언했다.

NICE신평 "예상치 못한 계약원가 증가분 인식 늦을수록 손실 조정 커져"