-

[11월11일 18:11 인베스트조선 유료서비스 게재]

은행계 캐피탈사가 자본확충·리스크관리 등 펀더멘탈을 개선해 나가면서 할부리스업계 내 신용도 차별화가 지속할 것이라는 전망이 나왔다.한국기업평가(이하 한기평)은 11일 'KR 크레딧 세미나'에서 '할부리스업 신용도 차별화는 지속될 것인가'라는 주제로 은행계 할부리스사의 신용도 차별화의 원인과 전망을 분석했다.

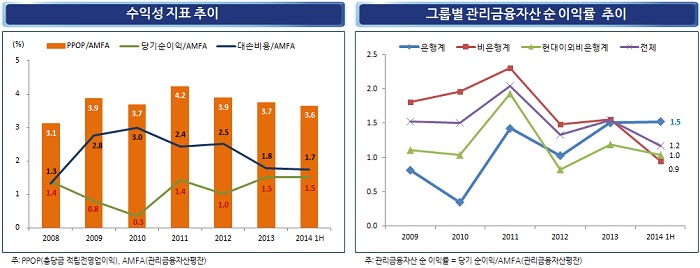

2012년 이후 은행계 캐피탈사의 신용등급은 비은행계에 비해 높은 수준을 유지하고 있다. 한기평은 수익성·재무건전성 등 펀더멘탈이 개선되면서 신용도가 상향의 원인이라고 판단했다.

은행계 캐피탈사는 최근 규모 면에서 크게 성장했다. 금융위기 이후 은행계 할부리스사가 지속적으로 감소하다가 2011년 이후 금융사의 캐피탈사 설립 및 인수로 규모의 성장에 영향을 미쳤다. 은행계 캐피탈사의 본격적인 영업 확대 전략으로 2010년 말 대비 현재 이들의 자산성장률은 82.7%를 기록하며 시장지배력이 강화했다. 국내 할부리스사 전체 평균은 33.7%에 그쳤다.

-

-

-

한기평은 은행계 캐피탈사의 수익성과 자본완충력이 우수해졌다고 설명했다. 지난해 이후 대손비용이 줄어들면서 은행계 할부리스사의 수익성은 금융위기 이전 수준으로 회복됐다. 경제 저성장과 가계대출 부실화 우려에도 기업금융자산의 건전성이 개선됐다는 평가다.

최근 유상증자를 한 JB우리캐피탈과 레버리지 규제를 맞추기 위해 자본확충 계획이 시급한 한화캐피탈을 제외하면 앞으로 자본적정성도 나아질 것으로 평가했다.

김봉식 한기평 수석연구원은 "은행계 캐피탈사의 펀더멘탈 차별화 요인은 크게 자금조달능력과 리스크관리 등에 있다"며 "수익기반 확대에 대응한 시의적절한 자본확충, 계열사 신인도에 기반을 둔 안정적 자금조달, 금융지주 차원에서의 통합 리스크 관리 등으로 할부리스업계 은행계와 비은행계·비캡티브 캐피탈사간 신용도 차별화는 지속될 것"이라고 말했다.

한편 한기평은 여신전문금융업법(이하 여전법)의 개정이 캐피탈업계에 전반적으로 도움이 될 수 있다고 진단했다. 여전법이 캐피탈업계 전체에 긍정적일 수 있는 요인으로 ▲본업비율 한도 규제 폐지 ▲신기술사업금융의 자본금 요건 완화 ▲부동산 리스 등 리스업무 범위 확대가 있다.

본업비율 한도 규제 폐지에 따라 대출업무 비중이 높았던 현대·JB우리·하나·NH농협캐피탈 등이 수혜를 볼 전망이다. 여전법 도입 시 개인신용대출 한도 규제나 대주주와의 거래 제한 강화는 부정적인 요인으로 꼽혔다. 비은행계 캐피탈사 중 개인신용대출 비중이 큰 한국씨티그룹·롯데캐피탈, 대주주에 대한 신용공여도가 50%를 초과하는 아프로·KT캐피탈이 부정적 영향을 받을 수 있다는 설명이다.

김봉식 연구원은 "보통 캐피탈사들이 대주주에 대한 유가증권 보유규모는 미미한 수준이나, 그룹의 실질적 지주회사 역할 하는 미래에셋캐피탈의 경우 자기자산의 216%를 보유 중"이라며 "올 하반기 미래에셋생명 지분을 매각했지만 추가적인 계열사 지분 매각이 필요할 것"이라고 말했다.

한기평 "은행계 캐피탈 펀더멘탈 강화가 신용도 차별화 원인"

여전법은 할부리스 업계에 긍정적

여전법은 할부리스 업계에 긍정적