-

[11월10일 09:00 인베스트조선 유료서비스 게재]

SK네트웍스가 성장동력 사업으로 내세운 렌터카·면세점·패션 사업이 기대와 우려를 동시에 받고 있다. 렌터카·면세점 사업은 업계 전반적으로 성장세가 이어지고 있고 패션 사업도 중국 시장에서 인기를 끌고 있다. 하지만 이 사업들이 전체 매출에서 차지하는 비중이 5%에 불과하고 점유율을 끌어올리는 데도 한계가 있어 회사의 기대감에 얼마나 부응할 지 미지수라는 평가다.

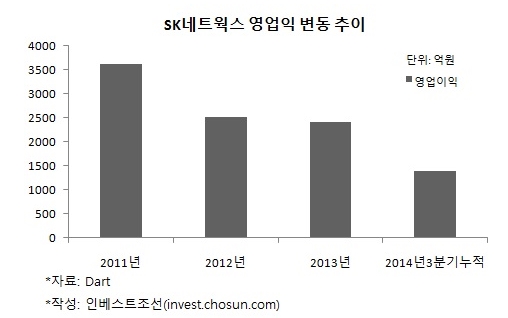

SK네트웍스는 정보통신·E&C(에너지 및 자동차)·상사 등 주요 사업에서 부진한 성과를 내며 영업이익이 지속적으로 감소했다. 2011년 연결기준으로 3601억원이었던 영업이익은 2013년 2408억원으로 감소했다.

-

-

-

부진한 실적이 이어지는 상황 속에서도 렌터카 사업의 성장세가 두드러지게 나타났다.

황창석 신영증권 연구원은 "렌터카의 장점은 경제성으로 렌터카는 저성장 시대에 적합한 소비패턴"이라며 "지속적으로 성장할 수 있는 사업"이라고 밝혔다.

SK네트웍스 최근 3년간 차량 보유대수 연평균성장률(2014년 2분기 기준)은 35%를 기록했다. 외형적으로 가파른 성장세를 보이고 있지만 여전히 다른 사업들에 비해 규모가 작아 규모의 경제가 나타나지 않는다는 지적이다. 렌터카 사업의 지난해 매출액은 1794억원으로 집계됐다. 국내 시장점유율은 6.5%로 업계 4위 수준이다. SK네트웍스가 KT렌탈 인수에 성공하면 국내 시장점유율이 30%대로 뛰어올라 단숨에 업계 1위 자리에 오른다.

신용평가사 관계자는 "KT렌탈의 지난해 상각전영업이익(EBITDA)은 4540억원으로 SK네트웍스 전체 EBITDA(3697억원)보다 높다"며 "SK네트웍스가 KT렌탈 인수에 성공할 경우 렌터카 사업은 SK네트웍스의 확실한 성장동력 사업이 될 수 있다"고 밝혔다.

SK네트웍스는 KT렌탈 인수를 면밀히 검토하고 있다는 입장이다. SK네트웍스 관계자는 "SK네트웍스 렌터카 자체 경쟁력이 좋기 때문에 인수를 하지 않게 되더라도 충분히 경쟁력 있는 사업으로 성장 할 수 있을 것"이라고 밝혔다.

워커힐 면세점은 중국 관광객 증가에 힘입어 성장해왔다. 면세점 사업의 올해 3분기까지 매출액은 1905억원으로 지난해 전체 매출액(1820억원)을 초과했다. 기존 워커힐호텔 면세점 규모를 2배로 늘리기 위한 확장 공사도 지난 7월부터 시작됐다. 사업장 규모가 늘어남에 따라 수익도 함께 증가할 전망이다.

하지만 워커힐 면세점의 자체 경쟁력은 롯데면세점·신라면세점 등 업체들에 비해 떨어진다는 지적이다.

손윤경 키움증권 연구원은 "점포 면적이 늘어나면 더 많은 수익을 얻을 수 있겠지만 그만큼 고객을 더 유치하는 것이 중요할 것"이라며 "특정 제품군을 특화하는 전략 등을 통해 경쟁력을 확보해야 할 것"이라고 덧붙였다.

또한 중국 관광객 증가세가 최근 둔화되고 있다는 점도 사업의 변수로 꼽힌다. 엔저현상으로 한국보다 일본을 택하는 중국 관광객이 늘어나고 있기 때문이다. 손 연구원은 "당장 수익성이 크게 나빠지지는 않겠지만 면세점 업계 전반에서 조금씩 성장둔화세가 보인다"고 덧붙였다.

패션 사업은 주로 중국 시장을 공략한다는 게 SK네트웍스의 입장이다. SK네트웍스는 인수합병(M&A)이나 라이선스 확보 등을 통해 중국 시장 공략에 적합한 브랜드를 추가적으로 확보할 것이라고 밝혔다.

황창석 연구원은 "SK네트웍스가 보유한 모든 브랜드가 좋은 실적을 내고 있는 것은 아니지만 루즈앤라운지 등 중국 쪽에서 잘 되는 브랜드들이 있고 성장성이 있다"고 밝혔다.

패션 사업이 경기에 많은 영향을 받기 때문에 변동성이 많다는 점은 극복해야 할 과제로 꼽힌다.

금융업계 관계자는 "패션 사업이 최근 괜찮은 실적을 내고 있지만 변동성이 많은 사업이기 때문에 더 많은 투자를 하는 것에 대해선 긍정적으로 보기 힘들다"고 덧붙였다.

렌터카·면세점·패션 성장동력 사업으로 제시

KT렌탈 인수시 확실한 성장동력 확보…가격이 문제

KT렌탈 인수시 확실한 성장동력 확보…가격이 문제