-

[11월04일 17:25 인베스트조선 유료서비스 게재]

-

-

-

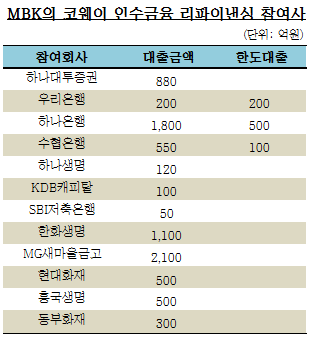

코웨이를 인수한 MBK파트너스의 사모펀드(PEF)가 지난 7월, 한도대출 800억원을 포함해 총 9000억원을 빌려 기존 차입금을 상환하고 3300억원을 PEF의 지분투자자에게 배당했다. 차입을 일으켜 배당을 하는 자본구조재조정(leveraged recapitalization)을 단행한 것이다.

로엔엔터테인먼트(이하 로엔엔터)를 인수한 어피니티에쿼티파트너스도 로엔엔터 주식을 담보로 2900억원(한도대출 600억원 포함)의 차입을 추진하고 있다. 인수 과정에서 빌린 대출금을 상환하고 PEF의 지분투자자들에게 배당을 주기 위해서다. 차입이 완료되면 PEF의 지분투자자들은 최초 투자금액의 60% 가량을 조기에 회수할 것으로 예상된다. 한국투자증권·우리은행·하나대투증권이 금융주선사로 선정돼 신디케이트론 모집이 한창이다. 지난해 7월 로젠택배를 인수한 베어링PEA도 돈을 더 빌려 인수금융 차입금을 상환하고 PEF의 지분투자자에 대한 배당을 하기 위한 거래에 착수해 현재 마무리 단계에 있다. 배당금은 최초 지분투자 금액의 30% 수준인 것으로 알려져 있다.

-

-

-

이 같은 대규모 차입을 통한 배당, 자본구조재조정(이하 리캡)은 미국이나 유럽 등에서는 일반화돼 있지만 국내에서는 흔치 않았다. PEF 시장의 역사가 10년 정도로 짧은 것도 한 이유이지만 리캡을 할만한 투자 사례도 찾기 어려웠다. 리캡을 할 수 있다는 것은 기업 가치 상승에 따른 추가 차입 여력이 생겼음을 의미한다. 그만큼 PEF의 투자 성과가 좋다는 얘기이기도 하다.

최근의 리캡은 적지 않은 논란 속에 진행되고 있다. 우선 PEF의 기업 인수와 리캡 진행 시점 사이의 시간차 부분이다. MBK와 어피니티는 코웨이와 로엔엔터를 인수한 지 1년 여만에 리캡에 나섰다. 과연 지난 1년간의 실적개선이 PE의 역량이고 중장기적으로도 실적 호조가 지속될 지, 대출의 담보인 주식이 하락할 경우 담보가치 보전을 위한 방안도 뚜렷하지 않다는 지적이 있다.

A시중은행 관계자는“빚을 내서 배당을 하는 것에 대해 심리적인 거부감이 있지만 그 자체를 문제삼을 수는 없다”면서도“PEF의 투자가 중장기적으로 이뤄지고 꾸준한 실적을 확인한 후에 리캡이 이뤄지는 게 바람직하다”고 말했다.

이에 대해 B시중은행 관계자는“코웨이 뿐 아니라 로엔엔터의 경우 삼성전자의 밀크 서비스 출시에도 영향을 받지 않을 정도로 탄탄한 입지를 구축했고 기업실적도 향상됐다”며 “인수한 지 1년 만에 리캡을 한다고 해서 부정적으로 볼 이유가 없다”고 반박했다. 앞으로도 기업가치가 오르고 주가도 안정적으로 유지될 가능성이 높은데 굳이 담보가치 저하를 우려할 이유가 없다는 것이다.

논란 속에서도 코웨이의 리캡은 성황리에 마무리됐다. 로엔엔터 역시 증권사와 시중은행의 금융주선사 자리를 확보하기 위한 경쟁이 치열했다. 저금리로 투자할 곳을 찾지 못한 은행과 보험사, 저축은행, 공제회 등이 그나마 금리가 높은 PEF의 인수금융 리파이낸싱에 참여하기 위해 줄을 서고 있기 때문이다. 경쟁이 치열할 때 일수록 더조심해야 한다는 금융시장의 오랜 격언도 무게를 더하고 있다. A은행 관계자는“인수금융 시장의 거래가 많지 않아 은행들이 공격적으로 변했고 비정상적인 시장이 돼버린 것 같다”고 우려했다.

MBK, 9000억 빌려 PEF 주주에게 3300억원 배당

어피니티, 3000억원 대출 예정 후 PEF 주주에게 1250억원 배당

어피니티, 3000억원 대출 예정 후 PEF 주주에게 1250억원 배당