-

[11월18일 15:03 인베스트조선 유료서비스 게재]

국내 시멘트 업계가 양호한 수익성이 이어질 것이라는 긍정적인 전망이 제시됐다. 다만 시멘트 업계 1위이자 매각 작업이 진행 중인 쌍용양회는 상대적으로 그 혜택이 적을 것으로 보인다. 비경상적인 대규모 자금 소요로 인해 재무구조 개선이 더딜 것이라는 분석이다.NICE신용평가(이하 NICE신평)는 최근 '시멘트 기업의 수익성 및 재무구조 개선 지속 가능할 것인가?'란 제목의 스페셜 리포트를 통해 "시멘트 업체들의 재무구조가 개선 추이를 보일 것"이라며 ▲원자재 유연탄 가격 하락세 지속 ▲전기요금의 급격한 상승 가능성 저하 등으로 시멘트 업체들이 우수한 수익성을 유지할 수 있을 것으로 내다봤다.

-

-

-

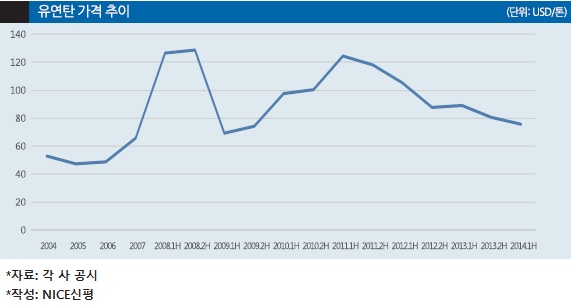

유연탄은 시멘트 총 제조비용의 15~25%를 차지한다. 유연탄 가격은 세계 경기 침체에 따른 수급 환경 개선으로 인해 2011년 상반기 1톤당 125달러에서 2014년 상반기 75달러까지 떨어졌다. 주요 국가들의 경제지표가 부진하고 가스 등 석탄 대체재 사용량이 증가한 점을 고려할 때 유연탄 가격은 당분간 하향·정체 가능성이 크다는 분석이다.

전력비는 시멘트 총 제조비용의 15~20% 내외를 차지한다. 정부 전력비 정상화 정책에 따라 지속적으로 상승하는 추세다. 다만 향후 전기료 인상폭은 제한적이라는 평가다. 지속적인 전력비 인상으로 원가회수율이 2012년 산업용 기준 약 90%까지 상승했고, 한국전력공사 수익구조 개선, 유가 하락도 예상된다.

NICE신평은 "주요 원자재 가격 변동에 따라 시나리오별로 수익성 변화를 살펴본 결과 향후 수익성 하락 정도가 제한적인 것으로 나타났다"고 밝혔다.

시멘트 업계는 2011년 2분기, 2012년 1분기 판매단가 인상을 통해 영업수익성을 개선한 바 있다. 여기에 시멘트 판매단가·출하량이 각각 2014년 하반기, 2013년 수준으로 유지될 전망이기 때문에 개선된 수익성이 계속 유지될 수 있을 것이라는 분석이다. -

-

-

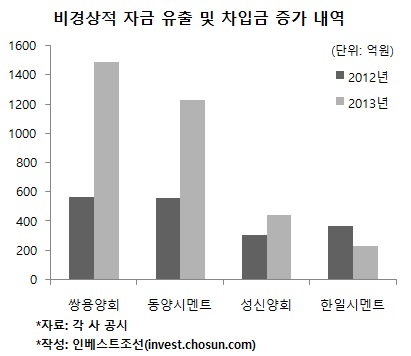

다만 업계 1위이자 매각 작업이 한창인 쌍용양회는 상대적으로 재무구조 개선 효과가 더딜 것으로 NICE신용평가는 보고 있다. ▲비경상적 자금 소요 ▲설비투자 부담 지속 등 자금 소요가 이어지고 있기 때문이다.

쌍용양회는 쌍용해운·쌍용레미콘 등 계열사 지분 확보를 위해 2012년부터 2013년까지 총 660억원을 투입했다. 또 유동화 자산 재매입에 549억원을 썼다. 직접적인 자금 유출은 아니지만 지난해 쌍용인터내셔널 합병으로 846억원가량의 차입금이 늘었다.

거기에 2015년부터 2017년까지 폐열발전설비 투자에 총 1200억원을 투입할 예정이기도 하다.

NICE신평은 "국내 시멘트 업계는 제품간 차별화가 미미하며 유휴 생산설비가 존재하는 가운데 재무안정성 및 내수시장에 대한 접근 방식의 차이가 있는 주요 기업 7개사가 경쟁 중이다"며 "중·장기적 관점에서 경쟁 심화 가능성에 대한 지속적인 모니터링이 필요하다"고 덧붙였다.

유동화자산 재매입·계열사 지분확보·쌍용인터내셔널 합병…재무안정성 악화

내년 폐열발전설비 투자에 1200억 소요 예정

NICE신평 "업계 전반적 우수한 영업수익성은 유지될 것"

내년 폐열발전설비 투자에 1200억 소요 예정

NICE신평 "업계 전반적 우수한 영업수익성은 유지될 것"