-

[11월24일 14:08 인베스트조선 유료서비스 게재]

최근 수개월간 홈플러스 매각 여부에 대한 투자업계 관심사는 과거 어느 때보다 높았다. 수년 전부터 "팔것이냐, 말것이냐"를 놓고 설(說)만 무성했지만 이젠 상황이 예사롭지 않다.

매각이 확정된 것도 아니지만 사모펀드(PEF)나 투자은행(IB)들은 발빠르게 대응 중이다. 비단 한국 뿐만 아니다. 한국만큼 사업 규모가 큰 태국 테스코 로터스(Tesco Lotus)는 삼성그룹 같은 재계 1위 회사가 재인수를 준비하고 있다는 언급이 나올 정도다.

◆머리 복잡할 영국 테스코 본사

모든 일의 발단은 영국 테스코(Tesco) 본사가 최근 처한 상황이 심상치 않다는 점에서 비롯됐다.

지난 10월23일 공식발표된 테스코 상반기 영업이익 회계분식 내역 규모가 무려 4600억원대(2.63억 파운드)에 달했다. 이런 저런 오류를 수정 하고 나니 2조원대(13.9억 파운드)에 달할 것으로 본 세후수익이 1/10 (약 1.1억파운드)로 박살이 났다. 벌어들인 수익의 80~90%는 은행 이자로 다 날아갈 판이다.

-

-

-

그 사이 주가는 무려 40%나 빠져 한때 주당 330파운드(LSE 기준)에 달하던 주가가 10여년만에 최저치인 주당 160파운드대로 떨어졌다. 테스코 이사회 의장(Richard Broadbent)도 책임을 지고 회사를 그만두겠다고 했다.

직전까지는 기관 투자자들로부터 증자를 받는 방안도 거론됐지만 이젠 이런 말도 꺼내기 어려워지면서 CEO인 데이브 루이스(Dave Lewis)도 이를 철회하는 코멘트를 냈다. 결국 테스코가 앞으로 신용등급을 현 상태로 유지하려면 보유자산을 매각해 금융권 빚을 갚는 수밖에 없다.

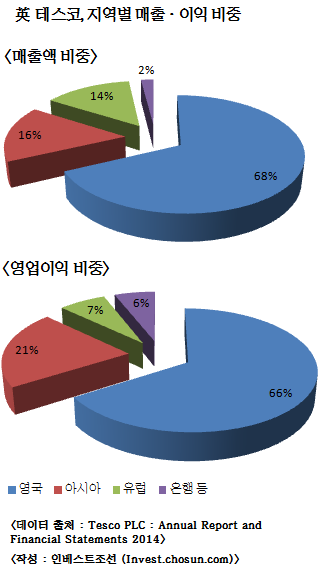

테스코 사업구성을 따져보면 영국 본사 비중이 전체 매출과 영업이익의 60~70%를 차지한다. 이를 빼면 유럽-아시아-은행부문이 거의 전부다. 하지만 체코, 헝가리, 아일랜드 등에 점포를 내온 테스코 유럽은 팔아봤자 그리 큰 돈이 될만한 규모가 못된다. 그나마 덩치가 되는 곳이 아시아 사업부다.

말이 거창해 '아시아'지, 결국 '한국 홈플러스'와 '태국 테스코 로터스' 두 곳으로 요약된다. 말레이시아는 규모가 너무 작고 중국 등은 현지 합자회사로 모양새를 바꿨다.

영국 테스코 본사는 아시아 사업부 매각에 대해 아직 어떤 공식방침이나 코멘트도 제시하지 않았다. 당연히 한국 홈플러스 매각도 미확정 사안이고, 주관사 선정을 비롯한 일체의 작업도 이뤄지지 않았다.

하지만 상황을 따져보면 테스코가 선택할 수 있는 대안은 "한국 홈플러스를 파느냐", '태국 테스코 로터스를 파느냐" 혹은 "둘을 묶어서 파느냐" 정도로 요약된다. 현지 외신에서 추정한 홈플러스 매각가격은 7조원. 또 태국 테스코 로터스는 성장성이 좋아 10조원까지 거론하고 있다.

두 곳의 사업부 개별가격도 천문학적인데 만일 이 둘을 묶어 아시아 사업부 단위로 매각한다면 한국에서만 감당할 거래로 보기 어렵다. 이때부터는 글로벌 수준의 거래로 확장된다.

물론 단순 사업부 매각 이외에도 방법은 있다. 아시아부문 홀딩컴퍼니의 싱가포르 증시 상장(IPO) 또는 다른 자산을 기반으로 한 유동화 등이 대안으로 나오거나 병행할 가능성도 배제하기 어렵다.

◆암암리에 준비중일 KKRㆍ어피니티ㆍMBK 등…농협경제지주 후보로 ' 부각'

정작 '팔 사람'은 가타부타 말이 없지만 '거간꾼'과 '살 사람' 들의 관심이 더 뜨겁다.

한국에 사무소를 둔 글로벌 IB들의 관심이 가장 지대하다. 홈플러스 매각이 확정된다면 역대 규모 메가딜(Mega Deal)의 출현으로 엄청난 자문 시장이 열린다. 수수료 수입은 말할것도 없거니와 매각을 주관하느냐, 혹은 어떤 유력 후보의 인수자문사로 낙점받느냐, 더 나아가 어느 회사의 금융주선을 담당하느냐를 놓고 치열한 경쟁이 벌어질 것은 불보듯 뻔한 일.

어쨌든 이들에게는 한국 홈플러스가 단독으로 매각대상으로 확정되는 것이 가장 바람직한 일이 된다.

현재 1순위로 거론되는 후보들은 대부분 초대형 사모펀드(PEF)들이다. KKR이나 어피니티, MBK파트너스 등이 이에 해당된다. 최근 투자업계에서는 "이미 이들 대형 PEF들이 암암리에 영국 런던 테스코 본사에 이런저런 제안을 했을 것"이란 추정도 나올 정도. 사실 일부 펀드는 오래전부터 홈플러스 매각에 대한 관심을 표명하거나 준비를 진행해 왔다.

비단 글로벌 PE가 아니더라도 국내에서는 IMM PE 등이 한때 경영자인수(MBO)와 유사한 형태로 홈플러스 인수를 검토했던 이력도 있다.

이들 PE들이 홈플러스에 관심을 보이는 이유로는 '높은 대형마트 부문 점유율', '두번 다시 찾기 힘든 유통매물' 등이 거론된다.

-

-

-

유통 대기업들은 현실적인 후보로는 잘 거론되지 않는다.

대형마트 체인을 가진 신세계와 롯데는 '시장지배적 사업자 이슈' 와 '각 지역별 중복점포' 사안을 감안하면 표면상 인수메리트가 적다. 그래도 이들 역시 주요 경쟁사의 주인이 어디로 바뀌느냐를 알아보기 위해 홈플러스 M&A에 관심을 보이지 않을 수 없다. 유통 3사 가운데 대형마트를 갖추지 않은 현대백화점은 자의든,타의든 자연스레 거론되는 곳이다.

오히려 '뜨고 있는' 인수후보는 농협경제지주다.

'농산물 유통에 강점을 가진 하나로마트'와 '오랜 업력의 홈플러스'간 결합이 이뤄낼 강력한 시너지에 대한 언급은 이미 오래전부터 있어왔다. 당장은 내부적인 움직임이 없다고 해도 홈플러스 거래가 시작될 경우 진지한 검토가 있을 것이라고 보는 이들이 대부분이다.

◆한국보다 더 뜨거운 '태국'…로이터(Reuters), "CP그룹이 재인수 가능성" 거론

한국보다 오히려 태국 분위기가 더 뜨겁다. 태국 테스코 로터스는 대형마트 매장수도 많거니와 향후 성장세가 더욱 뚜렷할 것으로 전망되기 때문이다.

문제는 이 상황에 따라 한국 홈플러스 매각이 진행될지, 말지 여부도 영향을 받을 수 있다는 점이다.

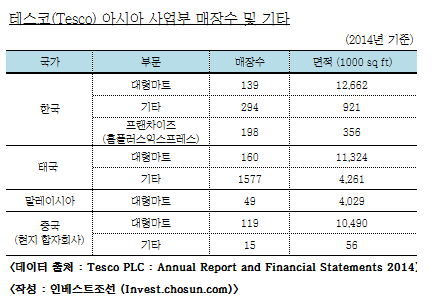

테스코 연차보고서(Annual Report 2014)는 태국 테스코 로터스의 올해 매장이 대형마트 160개에 기타 매장 1577개라고 밝히고 있다. 지난 1년간 태국에서만 테스코 대형마트가 11곳, 기타 매장은 273곳이 늘어났다.

이런 성장세를 감안, 태국 현지 외신(The Phuket News)는 테스코 로터스가 매물로 나오면 인수에 나설 대기업들의 리스트를 줄줄이 언급하고 있다. CP그룹, 센트럴그룹, 타이 베버리지(Thai Bev)등이 대표적이다.

-

-

-

가장 관심사는 태국 재계 1위 기업인 CP그룹이 테스코 로터스를 다시 살것이냐 여부다. 이 회사는 우리나라로 치면 '삼성그룹' 에 해당하는 기업으로 부동산, 통신, 유통 부문을 좌우하고 있으며 오너인 다닌(Dhanin Chearvanont) 회장은 매년 '아시아 최고 갑부'로 꼽히는 인물이기도 하다.

지난 1998년 아시아 금융위기 당시, 2억600만파운드를 주고 로터스 경영권 지분을 테스코에 판 곳이 바로 CP그룹이기도 하다.

로이터(Reuters)는 최근 "CP그룹이 테스코 로터스의 재인수를 검토하기 위해 현지 은행권과 접촉하고 있다"고 보도하기도 했다. 물론 당사자들로부터 공식 확인이 나오지는 않았다.

태국 테스코 로터스는 성장세가 워낙 좋아 10조원 이상은 받을 수 있을 것으로 예상되는 매물이다. 이걸 팔게 되면 영국 테스코 입장에서는 굳이 한국의 홈플러스까지 같이 내놓을 이유가 줄어든다. 홈플러스 매각을 준비해온 이들 입장에서는 맥이 빠질 상황. 거꾸로 태국 테스코 로터스가 아까워 내놓지 않는다면 한국 홈플러스 매각 가능성이 되레 높아질 수 있다.

시장전망 기관인 유로모니터(Euromonitor)는 태국의 식료품 시장 성장세는 2019년까지 무려 35%에 달할 것으로 전망했다. 그만큼 테스코 로터스의 태국내 성장세도 급증할 전망이다. 아무리 돈이 급한 테스코 본사로서도 이런 성장세를 구가하는 테스코 로터스 매각이 아쉬울 것으로 보인다. 로이터는 이런 상황을 '테스코의 딜레마'(Tesco's Dilemma)로 표현했다.

-

-

-

관건은 테스코 본사가 결국 어떤 카드를 선택하느냐에 달려있다. 다수의 투자업계 관계자들은 내년 초나 되어서야 밑그림이 나올 것으로 전망하고 있다.

어쨌든 발표는 공식적인 창구를 통해 공개될 것으로 예상된다. 테스코가 런던증권거래소(LSE)등 상장사이다보니 투자자 정보공개 문제가 발생할 수 있어서다.

현재 암암리에 숱한 투자제안과 검토가 영국 테스코 본사에서 주고 받아지고 있을 것으로 예측된다. 그럼에도 불구, 테스코는 경쟁입찰(Auction)을 통하든, 다른 어떤 방식이 됐든 공개적인 형태를 통해 매각여부와 가격을 결정할 것이란 전망도 나온다.

영국 기업의 경우 영미법에서 강조되는 이른바 이사들의 '충실의무' (Fiduciary Duty)가 강력히 적용되는 경우가 많아 "제 값받고 팔았다"는 인정이 반드시 필요하기 때문이라는 점 때문이다.

英 테스코, 태국 사업부 팔지ㆍ한국 홈플러스 팔지 아니면 상장 추진할지 고민할 상황

초대형 사모펀드들, 이미 암암리에 준비…제안도 예상

거래 시작도 안했지만 국내선 농협경제지주 등 주요 후보로 거론

IB 한국 브랜치, "홈플러스만 따로 나와라" 간절히 바랄 상황

한국보다 태국이 시끌, 재계 1위 CP그룹의 재인수설 벌써 부각

초대형 사모펀드들, 이미 암암리에 준비…제안도 예상

거래 시작도 안했지만 국내선 농협경제지주 등 주요 후보로 거론

IB 한국 브랜치, "홈플러스만 따로 나와라" 간절히 바랄 상황

한국보다 태국이 시끌, 재계 1위 CP그룹의 재인수설 벌써 부각