-

[11월30일 12:00 인베스트조선 유료서비스 게재]

-

-

-

옐로모바일이 벤처 업계에서 이슈를 쏟아내고 있다. 플랫폼 사업자로서는 전에 없는 사업모델을 제시하며 끊임없는 인수합병(M&A)을 통해 몸집을 키우고 있다. 이에 미국 실리콘밸리 벤처캐피탈로부터 대규모 투자 유치를 받기까지 했다. 하지만 국내 벤처 업계에선 여전히 옐로모바일의 수익성과 사업비전이 불분명하다는 지적이 나오고 있다.

옐로모바일은 벤처 기업의 인수합병을 통해 규모를 키워가는 중이다. 2012년 설립 이래로 2년만에 국내외 계열사를 32개 거느린 벤처 '대기업'이 됐다. 인수했던 기업들의 사업분야는 모바일광고·소셜커머스플랫폼·여행업체·모바일콘텐츠사 등 분야도 다양하다.

소규모 벤처기업이 개별 기업으로서 투자받기는 쉽지 않다. 그러나 여러개의 벤처 기업이 모여서 옐로모바일이라는 소속집단을 만들면 투자받기가 수월해지는 측면이 있다. 옐로모바일은 다양한 벤처가 연합돼 있다는 점을 내세워 영역간 시너지를 모색할 수 있다는 사업 모델을 제시했다.

이에 미국 실리콘밸리의 벤처캐피탈인 포메이션8은 옐로모바일의 기업가치를 1조원으로 평가하고 1억달러(한화 약1100억원)를 투자했다. 업계는 이번 투자에 대해 벤처 투자 특성상 투자시기를 빨리 결정하는 것이 중요했고, 무엇보다 옐로모바일의 성장성과 잠재적인 시장성에 높은 점수를 줬다는 평가다.

해외 벤처캐피탈에서 대규모 투자를 받았지만 이를 바라보는 국내 벤처캐피탈의 시선은 여전히 의심스럽다. 사업모델을 명확히 파악하기 어렵다는 지적이다.

국내 벤처캐피탈 업계 관계자는 "국내 벤처 투자자치고 초기부터 옐로모바일 투자를 검토하지 않은 곳은 없었다"며 "그러나 수익 모델을 비교할 만한 기업도 없었고, 업체간 시너지를 어떻게 낸다는 것인지 알 수 없어서 투자하기 어려웠다"고 말했다.

옐로모바일이 성장세는 가파르지만, 현재까지의 실적이나 수익을 내기 위한 시장 규모를 보면 한계가 있다는 지적도 나온다. 애초에 포메이션8이 기업가치 1조원을 평가할 수 있던 기반은 앞으로 6년 안에 벌어들일 수익을 가정한 것이었다. 그러나 모바일플랫폼 구축으로 시너지를 확보해 수익을 내려면 당분간 비용투자는 계속될 전망이다.

옐로모바일의 3분기 누적 기준 매출액은 532억원으로 지난해 대비 급성장했지만, 영업손실 2억9000만원을 기록했다. 인수합병을 거치면서 규모는 커졌지만 이와 함께 광고비용, 금융비용 등 비용이 크게 증가했기 때문이다. 이번에 해외 벤처투자자로부터 받은 자금 중 150억원도 광고비로 책정됐다.

-

-

-

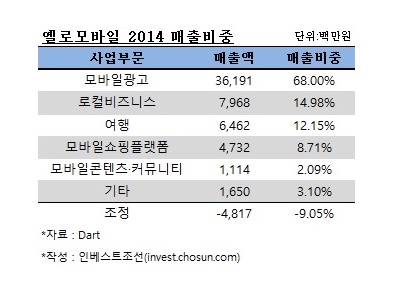

매출 비중 64%를 담당하는 주 수입원인 모바일 광고 사업의 경우 시장 성장성은 크지만 전체 광고 시장 자체는 성장이 정체된 상태다. 우리나라 전체 광고시장이 2011년 이래로 10조원 안팎에서 머무르고 있다.

홍세종 신한금융투자 연구원은 "중국의 텐센트같은 광고 성장률을 우리나라에 적용하기 어렵다"며 "중국 광고시장은 연 12%씩 성장하면서 인터넷·모바일 광고 분야도 같이 성장하지만 국내는 광고시장 수요 자체가 정체돼 있어 다른 매체의 광고비를 빼앗아 온 부분으로 성장한다"고 말했다.

옐로모바일 서비스 이용자를 국내 인터넷 플랫폼을 과점하고 있는 네이버·다음카카오에 맞설만한 대형 플랫폼을 구축하기도 쉽지 않다는 설명이다. 인터넷 플랫폼 사업은 시장 규모가 커야하고, 선점 속도가 중요한 시장이 돼 버렸기 때문에 플랫폼 관련사업을 하겠다는 벤처기업에 대한 검토는 아예 하지 않는다는 벤처 투자자들도 있다.

다음카카오 관계자는 "옐로모바일의 방식은 새로운 시도이긴 하지만 M&A로 어디까지 규모를 키워나갈지, 사업모델이 무엇인지 파악이 안 되는 상황"이라며 "플랫폼 사업이라면 가장 중요한 점이 신규 이용자 수를 늘리는 것인데 사업 영역이 다른 작은 업체들끼리 뭉쳐서 이용자수를 늘리는데는 한계가 있을 것"이라고 말했다.

해외 VC 포메이션8으로부터 1兆 기업가치 평가받아

"사용자 수 늘리기 관건…국내 사용자 확대는 한계있을 것"

"사용자 수 늘리기 관건…국내 사용자 확대는 한계있을 것"