-

[12월07일 12:00 인베스트조선 유료서비스 게재]

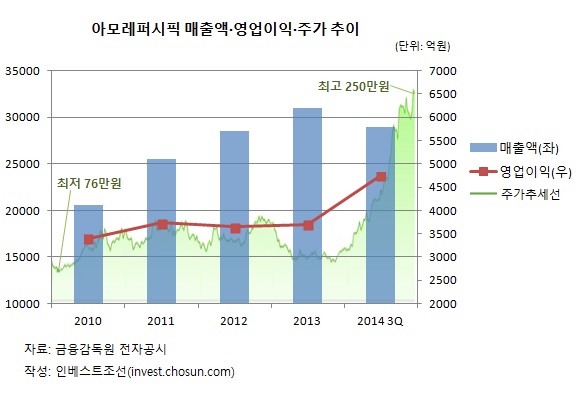

국내 주식시장에서 가장 비싼 주식은 삼성전자도, 현대자동차도 아닌 아모레퍼시픽이다. 올초 주당 100만원에서 연말 250만원선까지 올랐다. 시장에선 중국 수요와 한류 열풍에 힘입어 300만원을 돌파하는 것 아니냐는 전망들이 나오고 있다. 반면 중국 수요 증가 기대감이 주가에 이미 반영됐다는 의견도 있다. -

-

-

올해 아모레퍼시픽의 3분기 누적 매출액은 2조8953억원, 영업이익은 4745억원을 기록했다. 아모레퍼시픽은 2011년부터 지난해까지 매출이 꾸준히 늘었다. 올 들어선 9월말 기준 매출액 2조8953억원을 기록, 지난해 수준에 근접했다. 3700억원 안팎이었던 영업이익은 3분기 기준으로만 해도 전년 전체 대비 28% 이상 증가했다.

실적 개선에는 중국의 힘이 컸다. 국내 면세점에서 발생하는 매출의 60% 이상이 요우커(중국인 관광객)에서 나온다. 지난해와 비교해 3000억원가량 늘어난 국내 매출도 대부분 중국 관광객으로부터 나왔다.

해외 사업 분야에서도 중국 시장의 성장세가 가파르다. 중국 시장의 이익률은 지난해 3%에서 올해 9%까지 올라왔다. 중국 시장은 아모레퍼시픽이 1993년부터 마몽드라는 브랜드를 내세워 일찌감치 투자에 나선 지역으로 마몽드 매장수만 2482개 수준이다.

송광수 메리츠종금증권 애널리스트는 "중국 시장에서 발생하는 매출과 국내에 입국한 중국인 관광객의 면세점 매출을 합산하면 중국 수요로 인한 매출만 7000억원이 넘을 것"이라고 말했다.

아모레퍼시픽의 실적 자체는 나쁘지 않지만 이러한 주가 상승세가 과도하다는 지적도 있다. 중국 수요가 견인한 실적 증가, 이로 인한 주가 상승 등이 상당 부분 중국 수요 증가 기대감에 의존하고 있어서다.

올해 분기마다 낸 '어닝서프라이즈'는 기저효과가 작용했다는 분석이다. 지난해 국내 시장 수요가 부진했고, 해외 투자비용 부담은 지속되면서 매출과 영업이익이 줄었다. 그러다가 지난해 연말 중국인 관광객 수요가 증가하면서 주가도 급등했다.

올해처럼 국내 면세점 실적이 내년에도 이어질지, 투자 진행 중인 해외 사업 부분에서 이익률이 얼마나 높아질지는 확신할 수 없는 상황이다. 특히 중국 의존도가 높아 변동성에 취약하다는 분석이다. 그간 과도하게 오른 주가 상승폭 자체가 리스크로 돌아올 가능성이 있다는 설명이다.

한 자산운용사 펀드매니저는 "이른 시기에 중국에 진출, 자금을 투입한 것에 비해선 성과가 크지 않았지만, 최근 한류 열풍으로 이제서야 투자 회수에 돌입했다"며 "다만 중국 관광객 수가 계속 급격히 증가하지는 않을 것으로 전망하고 있어 중국에 의한 매출 성장세가 언제까지 이어질지 지켜보는 중"이라고 말했다.

한국희 우리투자증권 애널리스트는 "아모레퍼시픽의 리스크는 이미 주가가 많이 올랐다는 점"이라며 "당장 실적은 괜찮지만 중국 수요가 둔화한다면 주가에 부정적인 요인이 될 수 있다"고 말했다.

이에 대해 아모레퍼시픽은 "내년에도 중국 사업은 올해처럼 기존의 사업 강화 기조를 가져갈 것"이라고 말했다.

[Weekly Invest]

올해 매출 중 3분의 1가량 중국 매출

"이미 주가 많이 올라…향후 중국 수요 둔화 위험있다"

올해 매출 중 3분의 1가량 중국 매출

"이미 주가 많이 올라…향후 중국 수요 둔화 위험있다"