-

[12월09일 09:48 인베스트조선 유료서비스 게재]

-

-

-

한화그룹이 부진한 사업분야를 정리하는 삼성식(式) 구조조정에 나섰다.

한화그룹은 태양광 사업분야인 한화솔라원과 한화큐셀을 합병하기로 결정했다. 삼성이 앞서 삼성종합화학과 삼성석유화학의 합병, 이어 삼성중공업과 삼성엔지니어링 합병 추진 사례처럼 부진한 사업부를 합병해 효율성을 강화하겠다는 전략이다.

석유화학 업체인 한화케미칼은 한화솔라원과 한화큐셀을 통해 태양광 사업에 진출했다. 한화그룹은 지난 2010년 중국에서 한화솔라원 지분 49%를 약 4300억원에 인수했다. 이후 2012년엔 법정관리를 받던 독일 태양광 업체 큐셀을 인수하며 사업을 확장했다.

한화그룹은 합병을 통해 생산량으로 세계 1위의 글로벌 태양광 셀 제조업체가 됐다. 합병법인의 셀 생산능력은 2위 업체 2.5GW를 넘어 3.28GW가 될 전망이다.

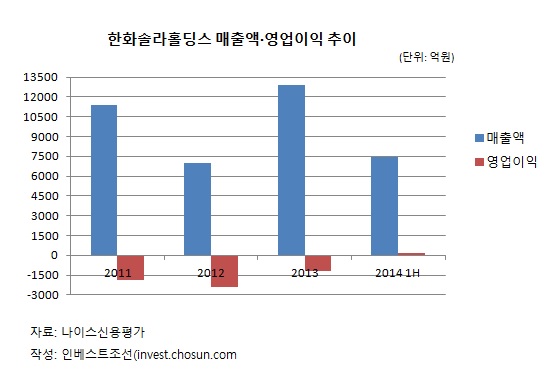

태양광 사업은 그룹 차원에서 미래 먹거리로 낙점한 사업이었지만, 실적은 부진을 거듭해 온 사업 분야다. 한화솔라원을 인수한 2010년 이후 세계적으로 설비 투자가 경쟁적으로 이뤄져 공급과잉 문제가 생겼고, 유로존 재정위기로 태양광 사업에 대한 정부 보조금이 축소되면서 업계가 장기불황에 빠졌다. 업계 전반적으로 재고조정, 한계기업 퇴출, 가동중단 등 산업재편이 이뤄지는 중이다.

-

-

-

적자를 거듭하다보니 이전부터 업계에선 양사의 합병 가능성이 거론됐다. 이미 한화큐셀이 모듈화한 셀을 한화솔라원과 거래해 오는 등 양사는 실질적인 협력관계를 맺어왔다.

한화큐셀의 인수 목적도 한화솔라원의 기술 증진에 있었다. 한화솔라원은 중국 업체를 인수한 만큼 인건비가 비싸고 설비 자동화 정도가 낮다. 반면, 한화큐셀은 본사가 독일에 있지만 주된 설비시설은 말레이시아에 있어서 인건비가 저렴하고, 기술력을 바탕으로 설비 자동화를 구축했다. 양사의 합병으로 한화솔라원에 설비자동화 등 기술을 이전해 시너지를 낼 수 있다는 의견이다.

한화솔라원이 미국 나스닥에 상장해 있기 때문에 합병으로 자금 조달이 유리해질 가능성도 있다. 한화 입장에서는 태양광 발전사업을 추진하려면 지속적인 투자 자금이 필요하다. 상장사인 한화솔라원에 한화큐셀을 우회상장시키면서 시장 인지도를 끌어올리는 등 자금 조달 측면에서 합병 이전보다 유리할 수 있다는 분석이다.

이번 인수의 배경으로 한화그룹과 삼성그룹 간의 빅딜(Big Deal)이 거론되기도 한다. 시장에선 한화그룹이 삼성 계열사 매입을 위한 자금 조달을 어떻게 할 것인지 우려가 있다. 이런 상황에서 그룹차원의 지원을 받으면서도 부진을 면치 못하는 태양광 사업부를 구조조정하고, 시너지를 거론하면서 수익성 개선 의지를 보여줄 수 있게 됐다는 해석이다.

하지만 이번 합병에 효과에 대해 의심스럽다는 목소리도 나온다.

이미 양사 간의 협력이 이뤄지고 있는 터라 합병 후 새로운 시너지 효과가 어디서 날 수 있겠느냐가 요지다. 사업장이 세계 각지에 흩어져 있어, 재무적으로 합병한다 하더라도 사업적으로 어떤 시너지가 날 수 있냐는 반론이다.

한 태양광 업계관계자는 "태양광 사업 자체가 한화케미칼이 100% 자회사로 세운 한화솔라홀딩스를 통해 이뤄지는 등 지분관계가 절대적인 상황으로 굳이 합병을 할 필요성은 모르겠다"며 "사업장이 중국· 독일·말레이시아·한국 등 떨어져 있기도 해서 합병 전후를 비교해 가시적인 성과가 얼마나 날까는 미지수"라고 말했다.

한화솔라원-한화큐셀 합병…부진한 사업 계열사 정리

업계 "합병 시너지 크지 않아"

업계 "합병 시너지 크지 않아"