-

[12월12일 18:59 인베스트조선 유료서비스 게재]

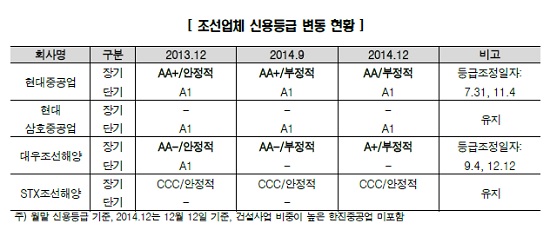

대우조선해양의 장기신용등급을 AA-에서 A+로 한 단계 하향조정했다. 등급전망은 '부정적'으로 추가 하향의 여지도 남겨뒀다. 한국신용평가(이하 한신평)가 12일 발표한 조선업체 신용점검에 따른 것이다. -

-

-

대우조선해양의 등급 하향 요인은 낮은 수익성과 늘어난 운전자금 부담이다. 대우조선해양은 2012년 이후로 3~4%의 낮은 수익성을 보여왔다. 드릴십 등 상당수의 대형 프로젝트가 헤비테일(heave-tail) 방식으로 수주돼 다른 조선업체보다 운전자금 부담이 크다는 판단이다.

한신평은 "야말프로젝트 수주로 양호한 수주잔고를 보유 중이지만, 다른 조선업체에 비해 상대적으로 재무융통성이 낮은 수준"이라며 "향후 수익성 및 재무안정성 변화를 점검할 계획"이라고 말했다.

한신평은 지난 11월 현대중공업에 대해서도 신용등급을 'AA+'(부정적)에서 'AA'(부정적)으로 하향조정한 바 있다. 현대중공업은 2분기에 이어 3분기에도 적자를 기록했다. 조선사업과 해양사업 분야에서 저가수주와 공기지연 때문에 추가비용이 발생해 손실을 봤고, 결국 대규모 공사손실충당금을 쌓았다.

한신평은 조선산업의 장기침체가 지속되는 가운데 조선업체들의 외형성장이 둔화하고 있다고 판단했다. 조선업체의 실적을 검토한 결과, 상선과 플랜트의 저가수주, 대형 프로젝트의 공기지연 등으로 수익성 저하가 심화하는 상황이라는 설명이다.

차입금도 증가세를 지속하고 있다. 2013년 말 기준 대형 조선업체 5개사의 합산 차입금은 약 17조원에서 올해 9월말 기준 약 18조6000억원으로 증가했다. 선수금 유입으로 현대중공업의 차입금은 감소했지만, 헤비테일(heavy-tail) 방식의 대금회수가 늘면서 다른 조선업체들의 차입금은 크게 늘었다.

조선업체들의 내년도 수주전망은 밝지 않다고 내다봤다. 신규 수주의 수익성에 영향을 미치는 원화 환율이 상승세고, 해양플랜트 발주 위축의 원인인 유가 약세가 지속되고 있기 때문이다.

한신평은 향후 ▲원화환율 ▲유가 동향 ▲개별 기업의 재무융통성 및 원가개선 노력 등을 모니터링 해 각사의 신용도에 반영하겠다고 말했다.

"조선업계, 수익성 떨어지고 재무부담 늘어나"

원화강세·유가하락·각사 재무융통성 등 모니터링 예정

원화강세·유가하락·각사 재무융통성 등 모니터링 예정