-

[01월19일 08:30 인베스트조선 유료서비스 게재]

-

-

-

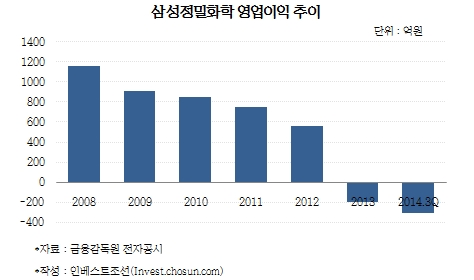

삼성과 한화의 ‘빅딜’ 이후 시장에선 삼성이 지속적으로 비핵심사업을 정리해나갈 것이라는 예상이 나오고 있다. 남겨진 화학계열사인 삼성정밀화학도 그 대상으로 언급되는 곳 중 하나다. 그룹내 존재감은 미미한데다 수익성도 떨어지고 있기 때문이다.

회사는 구조조정을 단행함과 동시에 신사업인 2차전지 활물질에 힘을 싣고 있다. 2차전지가 삼성의 5대 신수종사업인 점을 고려하면, 이 사업의 성패가 회사의 존재 여부에 결정적인 영향을 미칠 것으로 보인다.

삼성정밀화학의 모태는 1964년 설립된 한국비료공업이다. 회사는 30여년간 비료를 주력사업으로 삼았으나, 성장성 둔화에 대응하기 위해 1990년대 중반 정밀화학과 전자재료사업 위주로 사업구조를 재편했다. 암모니아, 가성소다, 메셀로스, 에피클로로히드린(ECH) 등이 주요제품이다.

삼성SDI(14.65%), 삼성전자(8.39%), 삼성물산(5.59%) 등이 주요 주주이나, 이들과의 거래는 미미한 수준이다. 여타 삼성 계열사와의 관계도 마찬가지다. 전자계열사에 프린터용 토너를 공급하는 정도가 전부로 알려져 있다. 전자계열사와 관계가 밀접했던 (舊)제일모직과는 다른 모습이다.

수익성은 계속 떨어지고 있다. 2013년부터 전방산업 경기둔화로 주력제품에 대한 수요가 줄어든 게 컸다. 또한 ECH, 메셀로스, 애니코트 등 일부 제품의 생산라인 증설 이후 가동률이 떨어져, 고정비 부담이 커진 점도 영향을 줬다. 그룹 내 존재감이 없다는 평가가 계속 나오는 배경이다.

-

-

-

이에 회사는 SMP와 PPG SSC 지분을 매각하고, BT파우더 생산설비를 삼성전기에 양도하는 등 비핵심사업 정리를 골자로 한 구조조정을 단행했다.

반면 2차전지 활물질사업에는 좀 더 힘을 실었다. 삼성정밀화학은 지난해 해당사업을 맡고 있는 합작사 에스티엠의 유상증자에 두 차례 참여해 총 82억원을 투입했다. 지분율은 기존 50%에서 58%로 늘었다. SMP 지분을 매각해 폴리실리콘 사업을 정리한 것과는 대조적인 행보다.

삼성의 5대 신수종사업 중 하나인 2차전지 사업은 삼성SDI가 중추 역할을 하고 있다. 삼성정밀화학은 전기차 배터리와 에너지저장장치(ESS) 및 관련 소재사업을 바탕으로 2020년까지 매출 30조원 규모로 성장하는 것을 목표로 하고 있다. 삼성SDI도 에스티엠의 주요 주주(지분 13.2% 보유)다.

그룹내 2차전지 사업이 확대될수록 삼성정밀화학이 삼성SDI와 밀접한 관계가 될 가능성이 크다. 삼성정밀화학은 지난해 3분기부터 2차전지 활물질을 양산하기 시작했다. 생산물량의 대부분을 삼성SDI가 구입하고 있다.

이학무 미래에셋증권 연구원은 “삼성SDI의 연간 재료구매비가 1조5000억원이며 2~3년내로 3조원 이상으로 커질 수 있는 것을 고려하면, 삼성정밀화학의 성장은 기대 이상일 수도 있다”고 설명했다.

다만 본격적인 이익은 생산규모를 늘려야 가능하다는 평가를 받고 있다. 제품 양산 이후 과거 비용처리가 안 됐던 투자비가 비용으로 반영되면서, 영업손실이 나고 있다. 수요처인 삼성SDI가 얼마나 제품을 구입할 수 있느냐가 관건인 셈이다.

김승우 삼성증권 연구원은 “초기 투자비 및 공정안정화 비용에 대한 부담으로 턴어라운드를 위해서는 추가 증설이 절실하다”며 “2차전지 활물질사업은 전기차와 ESS용 배터리를 겨냥하고 있기에 턴어라운드는 삼성SDI의 중대형 배터리사업에 달렸다”고 밝혔다.

한국신용평가 또한 “삼성SDI가 해당 제품을 받을만큼 좋은 품질을 만드느냐가 중요하다”며 “아직은 사업 초기단계라 삼성정밀화학이 그 정도로 고품질 제품을 만들지는 확신하긴 이르다”고 설명했다.

주력제품 수요감소에 수익성 하락…삼성 계열사들과 거래도 미미

2차전지 활물질 양산 시작…대부분 삼성SDI가 구입

향후 삼성SDI 전기차․ESS용 배터리가 회사 성장 좌우할 듯

2차전지 활물질 양산 시작…대부분 삼성SDI가 구입

향후 삼성SDI 전기차․ESS용 배터리가 회사 성장 좌우할 듯