-

[02월12일 13:15 인베스트조선 유료서비스 게재]

금융위기 직후, 밥캣 인수에 따른 부담과 그룹 계열사의 실적 저하 등으로 궁지에 몰린 두산그룹은 사모펀드(PEF)와 협업을 통해 위기를 극복했다. 5년 여가 흐른 현재, 두산그룹과 PEF의 공생(共生)관계는 끝난 듯하다. 두산인프라코어차이나(DICC)와 두산캐피탈에 대한 투자 회수 문제를 놓고 수개월째 타협점을 찾지 못한 채 공방을 벌이고 있다.두산그룹은 PEF의 투자를 책임져야 할 근거가 없다는 입장이고, PEF는 두산그룹이 최소한 모럴 서포트(Moral Support)는 해야 한다고 맞서고 있다. 구조조정을 일단락 지은 두산그룹으로서는 PEF에 아쉬울 것이 없지만 투자 실패가 주홍글씨로 박힐 수 있는 PEF들은 애가 타는 모습이다.

-

-

-

◇ 두산그룹-PEF '구조조정 모범사례'였지만…

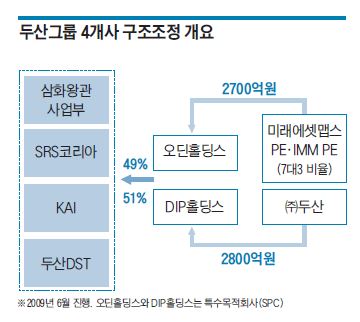

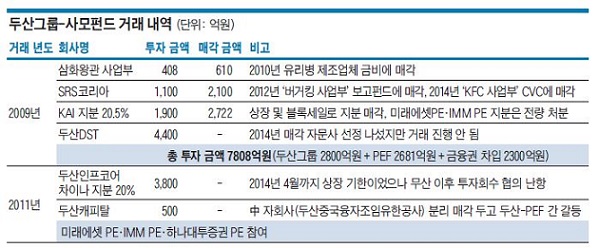

두산그룹은 지난 2009년 PEF의 도움을 받아 계열사에 대한 대규모 구조조정을 완료했다. 두산DST·SRS코리아·삼화왕관 사업부·KAI 지분을 ㈜두산과 IMM 프라이빗에쿼티(PE)와 미래에셋PE에 매각했다. 7800억원을 확보하며 두산그룹의 자금 사정은 한결 나아졌다. 언론과 학계에서는 두산그룹의 구조조정 방식을 배워야 한다며 극찬했다. 금호그룹과 동부그룹의 구조조정에도 차용됐다.

구조조정에 참여한 PEF들도 만족스러웠다. 대규모 투자 실적을 쌓으며 투자시장에서 주목 받는 운용사로 부상했다. 투자회수 과정도 순탄했다. 2010년부터 4개사가 차례로 매각됐다. 삼화왕관이 가장 먼저 팔렸다. 유리병 제조업체 금비가 611억원을 들여 인수했다. KAI 지분은 기업공개(IPO)와 블록세일로 2700억원가량을 손에 쥐었다. SRS코리아 지분은 두산그룹이 재매입해줬다. 이후 두산그룹은 버거킹은 보고펀드에, KFC는 CVC에 팔았다.

2011년에도 두산그룹은 PEF에 손을 내밀었다. 밥캣 인수에 따른 위험이 계속되자 DICC 두산캐피탈 지분을 일부 처분해 재무 부담을 줄이기 위해서였다. 역시 IMM PE, 미래에셋PE가 참여했다. DICC 지분 20%를 3800억원에 사들였다. 두산캐피탈 500억원 유상증자에도 자금을 투입했다. 지켜보고 있던 하나대투증권 PE도 투자자로 합류했다. PEF들은 중국 시장 성장에 따른 실적 개선을 기대했다.

-

-

-

◇ 깊어가는 갈등…이자 납입용 대출한도 소진

두산그룹과 PEF의 첫번째 공생은 비교적 좋은 결과를 냈다. 방위산업체인 두산DST 매각을 통한 투자회수만 남아있다. 지난해 한 차례 매각을 추진했지만 다시 거둬들였다. 사업 특성상 정부의 국방 정책이나 예산편성에 영향을 받기 때문에 두산그룹과 PEF들은 매각 시점을 조절할 필요가 있다는 데 공감대를 형성했다.

문제는 2011년도 투자이다. 질주하던 중국 경제에 브레이크가 걸리면서 DICC의 실적이 곤두박질쳤다. 2011년 1268억원의 순이익을 기록했으나 2012년부터 이익이 감소하기 시작해 작년 3분기 말에는 누적 기준 341억원으로 줄었다. 투자 시점이 정점이었다. IPO로 DICC 투자금을 회수하려던 PEF의 계획은 현실화하기 어려운 과제가 됐다.

두산그룹이 PEF가 가진 DICC 지분에 대해 매수권을 행사할 수 있지만 DICC의 기업가치를 놓고 두산그룹과 PEF간의 의견차는 평행선을 달리고 있다. 두산그룹은 기업가치 하락을 반영해 매수권을 행사하겠다는 입장이다. PEF로서는 대규모 손실을 감수해야 할 상황이다.

두산캐피탈을 두고도 대립각을 세우고 있다. 두산캐피탈의 중국 자회사인 두산중국융자조임유한공사의 매각을 놓고 충돌했다. DICC가 중국에서 판매하는 지게차와 공작기계 등에 대한 리스금융을 제공하는 알짜회사로 두산그룹은 두산캐피탈에서 떼어내 다른 계열사로 옮기려 했다. PEF는 즉각 반대했다. 두산캐피탈 매각을 추진하는 상황에서 수익을 내는 자회사를 팔면 두산캐피탈의 가치가 더 떨어지기 때문이다.

◇두산그룹 "PEF 수익 보장 의무 없다"

지난 1월 말, 양측은 어떻게든 끝을 보겠다며 협상을 진행했지만 결론 도출에는 실패했다. 시간이 흐를수록 PEF들의 속은 타고 있다. 이제는 인수금융을 빌리면서 이자를 내기 위해 설정한 한도대출(RCF)의 한도를 거의 소진한 PEF도 있는 것으로 알려졌다. 펀드 내 여유자금으로 이자를 낼 수는 있다고 하지만 제2의 LG실트론 사태 가능성도 거론되고 있다. 국민연금이 오랜만에 운용사를 선정해 PEF에 대규모 출자를 검토하고 있어 더 답답한 상황이다. 이들은 최소한 차등 배당을 통해 인수금융 채무불이행 사태만이라도 막아줄 것을 요구하고 있다.

두산그룹의 생각은 다르다. 과거 두산그룹과의 구조조정에 참여해 상당한 수익을 낸 PEF들이 이번에는 한발 물러서야 한다는 입장이다. 두산인프라코어 관계자는 "두산그룹과 PEF가 드래그 얼롱(Drag-along, 동반매각청구권)을 맺었지만 PEF 수익 보장을 위한 조건이나 의무가 두산그룹에는 없다"고 일축했다.

투자금 회수 문제 놓고 의견차 팽팽

2009년, 두산 계열사 구조조정 때 첫 거래

성공적 결과 도출…구조조정 모범사례로

2011년엔 DICC·캐피탈에 PEF 투자

DICC 실적 추락…투자금 회수 불투명

PEF "두산그룹, 투자 회수 적극 동참해야"

두산 "과거 큰 수익 냈으니 이번엔 참아야"

2009년, 두산 계열사 구조조정 때 첫 거래

성공적 결과 도출…구조조정 모범사례로

2011년엔 DICC·캐피탈에 PEF 투자

DICC 실적 추락…투자금 회수 불투명

PEF "두산그룹, 투자 회수 적극 동참해야"

두산 "과거 큰 수익 냈으니 이번엔 참아야"