-

[02월25일 17:52 인베스트조선 유료서비스 게재]

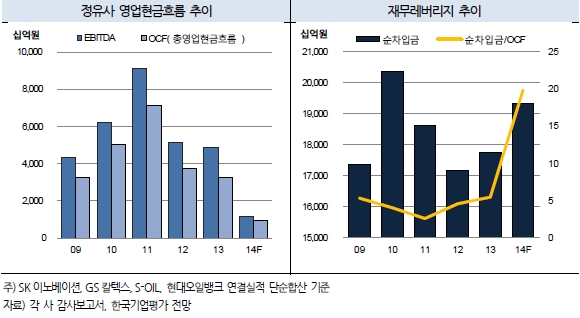

지난해 최악의 한 해를 보낸 정유사들의 신용도가 떨어지고 있다. 업황 둔화가 지속되는 와중에 유가급락 여파로 수익성이 급락한 것이 결정적인 이유다.지난해 SK이노베이션·GS칼텍스·에쓰오일·현대오일뱅크 등 국내 정유사들은 7300억원가량(합산)의 영업손실을 냈다. 정유부문 영업적자는 약 2조5000억원에 달했다.

정제마진 약세와 석유화학사업의 채산성 하락이 겹친 결과다. 정유사업은 기존 유가 하락세가 4분기 들어 더 심해졌다. 지난해 정유 4사가 기록한 재고자산평가손실만 약 2조5000억원이다. 석화사업은 중국 및 아시아 신흥국의 대규모 증설로 공급과잉을 겪고 있다. 파라자일렌(PX) 등 주요제품 스프레드가 떨어진 상태다.

-

-

-

전례 없는 대규모 손실로 현금 창출능력은 급격히 떨어졌고, 재무적 부담도 가중됐다. 신용도가 함께 떨어질 수밖에 없는 배경이다. 한국기업평가·한국신용평가·NICE신용평가 등 신용평가사 3개사는 25일 GS칼텍스의 신용등급을 AA+에서 AA로 떨어뜨렸다. 정유산업 환경은 악화된 상황에 수익창출력은 떨어진데다, 유가변동성 확대로 실적가변성이 커진 것이 주된 이유다. 모회사인 ㈜GS와 GS에너지의 신용등급도 AA에서 AA-로 하향조정됐다.

에쓰오일과 현대오일뱅크의 신용등급 전망도 이날 함께 변경됐다. 한기평과 NICE신평은 에쓰오일(AA+)의 등급전망은 ‘안정적’에서 ‘부정적’으로, 현대오일뱅크(AA-)는 ‘긍정적’에서 ‘안정적’으로 하향조정했다.

GS칼텍스와 마찬가지로 수익성 저하가 문제로 꼽혔다. 에쓰오일은 ▲정유·석화사업의 동반 수익성 하락 ▲대규모 증설에 따른 공급과잉 ▲유가변동성 확대로 커진 실적가변성 ▲올해 예정된 대규모 설비투자로 인한 재무부담 확대 가능성 등이 평가에 반영됐다.

현대오일뱅크는 지난해 정유 4사 중 유일하게 영업이익을 냈다. 석화사업과 윤활유사업 등 비정유부문 투자로 사업포트폴리오도 강화됐다는 평가를 받았다. 그럼에도 수익성 저하로 비정유부문에 대한 출자 부담 등의 위험이 존재하고, 정유업황 약세 하에 재무역량 개선 정도가 당초 예상보다 더딜 수 있다는 이유로 등급전망이 변경됐다.

신용평가업계에서는 올해도 정유업황이 크게 좋아지기 어렵다고 보고 있다. 유가 변동폭은 지난해에 비해 축소될 것으로 보고 있다. 유가 하락으로 인한 수요진작 효과 및 비전통원유 중심의 유효 생산량 감소 등이 주요인으로 꼽힌다. 정유사들의 전반적인 영업실적도 개선될 것이란 전망이 나온다. 다만 그 개선폭이 크지는 않다는 시각이 우세하다.

한기평은 “주요국 경기둔화 우려에 따른 미흡한 수요개선 동력, 역내 정제설비 증설에 따른 과잉공급 부담을 감안하면 정제마진 개선폭은 크지 않을 것”이라며 “석유화학 등 비정유부문의 실적 완충여력도 높지 않다”고 설명했다.

GS칼텍스 신용등급 AA로 한 계단 하락…㈜GS·GS에너지도 등급 강등

에쓰오일 ‘부정적’ 현대오일뱅크 ‘안정적’으로 등급전망 변경

업황 둔화에 유가급락 겹쳐…약해진 현금창출력 불안요인으로 지적돼

에쓰오일 ‘부정적’ 현대오일뱅크 ‘안정적’으로 등급전망 변경

업황 둔화에 유가급락 겹쳐…약해진 현금창출력 불안요인으로 지적돼