-

[03월08일 12:00 인베스트조선 유료서비스 게재]

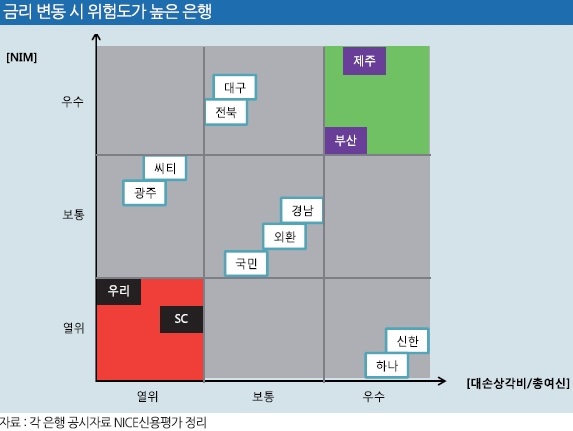

한국은행이 기준금리 인하를 검토하고 있는 가운데 한국스탠다드차타드(SC)은행과 우리은행이 시중은행 중 금리변동에 따른 위험 노출도가 가장 큰 것으로 나타났다.

한국SC은행과 우리은행은 여타 은행들에 비해 순이자마진(NIM)과 대손비용률이 떨어져 그만큼 리스크에 크게 노출돼 있다. 해외 및 비이자 부문 이익창출력 강화, 자산건전성 제고, 판관비용률 개선 등 사전적 대응이 필요하다는 지적이다.

금리 변동시에는 NIM과 대손비용률이 은행 실적에 큰 영향을 미친다.

국내은행은 총이익 중 이자이익은 90% 내외에 달한다. NIM 하락이 수익성 저하로 직결되는 이익 구조를 갖고 있다.

-

-

-

저금리 기조가 심화되면서 최근 2년간은 NIM이 1%대로 하락하며 역대 최저수준을 계속 경신 중이다. 총자산순이익률(ROA)도 0.3% 내외에서 형성돼 있다. 향후 NIM이 추가적으로 하락하면 ROA가 0에 근접, 일부 은행은 구조적 적자단계에 진입할 우려가 커지고 있다. 디플레이션을 우려한 한국은행이 기준금리 인하를 신중하게 검토하고 있어 NIM의 하락 추세는 이어질 가능성이 크다.

지난해 국내은행의 순이익이 전년 대비 60%가량 증가한 것은 대손비용 절감에 따른 효과였다. 지난해 대손비용은 8조9000억원으로 전년 대비 3조원이나 줄었다.

NIM과 대손비용률이 동시에 떨어지는 은행들의 경우 금리 변동에 더 민감할 수밖에 없다.

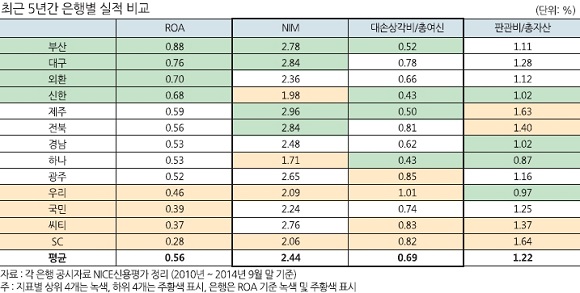

NICE신용평가의 자료에 따르면 국내 13개 일반은행(시중은행 7개, 지방은행 6개)의 최근 5년간 평균 ROA를 산출해보니 부산은행(0.88%), 대구은행(0.76%), 외환은행(0.70%), 신한은행(0.68%)이 상위 그룹에 랭크됐다. 제주은행(0.59%), 전북은행(0.56%), 경남은행(0.53%), 하나은행(0.53%), 광주은행(0.52%)은 중위그룹에, 우리은행(0.46%), 국민은행(0.39%), 한국씨티은행(0.37%), 한국SC은행(0.28%)이 하위그룹으로 분류됐다.

NIM과 대손비용률로만 놓고 보면 한국SC은행과 우리은행이 모두 열위그룹에 분포돼 있었다. 반면 부산은행과 제주은행은 모두 은행업계 평균 이상인 우수그룹으로 분류됐다.

-

-

-

한국SC은행은 SC그룹에 인수된 2005년 이후 저수익-저위험 경영기조 하에 NIM과 대손비용률이 모두 낮은 모습을 유지했다. 하지만 최근 3년간 부실여신이 급증해 대손비용률이 업계 평균 대비 크게 상승했다.

우리은행의 경우 기업고객 중심의 사업구조를 갖고 있어 저금리 자금인 요구불예금의 조달비중이 경쟁사 대비 낮아 외환위기 이후 자산건전성이 일반은행 중 가장 떨어진다.

NICE신용평가는 "한국SC은행과 우리은행은 현재 NIM과 대손비용률이 모두 열위해 향후 금리 변동시 예상되느 리스크에 상대적으로 크게 노출돼 있다"며 "해외 및 비이자부문 이익창출력 강화, 자산건전성 제고, 판관비용률 개선 등을 위한 조치가 필요한 것으로 판단된다"고 진단했다.

[Weekly Invest]

SC은행·우리은행, NIM·대손비용률 모두 열위…변동 리스크에 크게 노출

"비이자부문 강화 및 자산건전성 제고 등 선제 노력해야"

SC은행·우리은행, NIM·대손비용률 모두 열위…변동 리스크에 크게 노출

"비이자부문 강화 및 자산건전성 제고 등 선제 노력해야"