-

[03월05일 12:04 인베스트조선 유료서비스 게재]

KT렌탈을 인수할 롯데그룹에 증권사들이 총수익스왑(TRS) 거래를 통한 자금 조달을 제안했다. 롯데그룹의 요청에 따라 이뤄진 것은 아니라고 하지만, 이례적이다. TRS거래는 현대그룹이 자본확충과 우호지분 확보를 위해 사용한 바 있다.현대그룹과는 사정이 다르지만 대규모 투자 지속에 따른 외부 자금조달 확대와 안정적인 재무구조 유지 사이에서 균형점을 찾아야 하는 롯데그룹의 고민을 증권사들이 읽은 것인지, 아니면 앞서 판단한 것인지 여부는 빠르면 이달 중 확인할 수 있을 전망이다.

5일 복수의 투자은행(IB)업계 관계자들에 따르면, 일부 증권사가 TRS를 통한 KT렌탈 인수자금 마련 방안을 제시했다. KT렌탈 지분 일부를 SPC(특수목적회사) 또는 증권사가 인수하는 대신 롯데그룹은 매년 일정 수익(이자)를 제공하게 된다.

증권사들은 TRS 거래를 통해 발생하는 현금흐름(이자)과 롯데그룹 및 KT렌탈 등의 신용위험 등을 활용해 추가적인 거래 기회를 창출할 수 있다. ABCP나 ABS, DLS 등으로 유동화할 수 있고, 거래 상대방과의 사전 조율에 따라 프로젝트성 PEF나 기관투자자에게 넘길 수도 있다.

증권사 관계자는 "현대상선과 현대그룹 자본확충 및 우호지분 확보 과정에서 아이디어를 가져와 인수금융에도 응용하려는 움직임이 있다"며 "흔하거나 자주 있는 사례가 아니다"고 말했다.

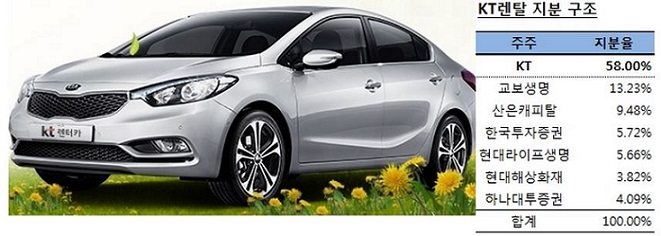

현재 KT는 KT렌탈 지분 48%에 대해 교보생명, 산은캐피탈, 한국투자증권 등과 TRS 계약을 맺고 있다. 증권사들이 롯데그룹에도 TRS를 제안한 배경에는 현재의 계약과 함께 롯데그룹의 신용등급 하향 압력, 부채비율 상승 등을 감안한 것으로 알려졌다.

TRS는 파생거래로 부채로 잡히지 않는다. 1조원이 넘는 인수자금을 마련해야 하는 상황에서 전부 차입할 경우 부채비율에 영향을 주는 데 이를 최소할 수 있다. 파생거래 손익만 재무제표에 반영하면 된다. 롯데그룹에 이점이 있다.

무디스는 지난달 말 롯데쇼핑의 KT렌탈 인수에 대한 성명에서 "롯데쇼핑의 재무레버리지가 이미 높은 수준이란 점을 고려할 때 인수자금 부담이 상당하다"며 "이번 거래로 롯데쇼핑의 신용등급에 압력이 발생할 수 있다"고 지적하기도 했다.

-

-

-

롯데그룹이 TRS를 받아들이지 여부는 미지수다. 증권사 및 은행들의 자금조달 방안 제안을 받은 롯데그룹은 이번 주부터 금융사와 구체적인 협의에 들어갔다. 과거처럼 롯데그룹은 '최저 조달 비용'에 중심을 두고 조달 방안을 선택할 것으로 보인다. 롯데쇼핑이 지난 3일 발행한 5년만기 채권의 금리는 2.255%, 7년만기 채권은 2.445%였다.

IB업계 관계자는 "롯데그룹의 신용도를 고려하더라도 거래 구조상 일반적인 인수금융이나 채권발행보다는 금리가 높을 수 있다"며 "롯데그룹이 TRS 구조를 받아들일지 여부는 미지수"라고 말했다.

시중은행들은 5000억원 규모의 인수금융을 제안했다. 롯데그룹은 연 3% 내외를 조달 비용으로 고려하고 있는 것으로 알려졌다. 한 시중은행 관계자는 "연 3% 금리는 은행 내부 조달 비용을 고려했을 때 역마진이 날 수 있는 수준"이라며 "부가적인 금융거래가 수반돼야 한다"고 말했다.

회사채 발행시장에서는 채권 발행을 인수자금 조달 방안으로 보고 있다. 역시 금리 때문이다. 롯데그룹의 KT렌탈 인수대금 조달 구조는 이달 말 경에 확정될 것으로 예상된다. 부채비율 상승과 신용등급 하락, 향후 투자 확대를 위한 여력 확보 사이에서 어떤 결정을 할 지 주목된다.

다만 대규모 M&A와 투자확대를 위해 차입선 다변화를 추진하고 있는 롯데그룹이 기존과 다른 폭넓은 선택을 할 가능성도 열어둬야 한다는 시각도 있다.

증권사, 부채비율 영향 미미한 TRS 제안…"자금조달 대안"

"결국 조달방안은 채권발행" 전망도

"결국 조달방안은 채권발행" 전망도