-

[03월13일 15:46 인베스트조선 유료서비스 게재]

이랜드그룹이 공격적 확장정책을 펼치며 중견그룹의 면모를 갖추게 됐다. 하지만 그러는 사이 인수·합병(M&A)과 시설투자에 따른 재무적 피로감도 쌓였다. 안정화 단계로 진입하기 위해 숨 고르기를 해야 하는 시점이라는 지적이다.

이랜드그룹의 사업은 크게 ▲국내패션사업 ▲해외패션사업(중국법인) ▲유통사업으로 나뉜다. 이랜드월드·중국법인·이랜드리테일(중간 지주회사)의 수익이 주요 현금 창출원이다.

그룹은 2010년부터 M&A와 시설투자CAPEX, 투트랙 전략을 펼쳤다.

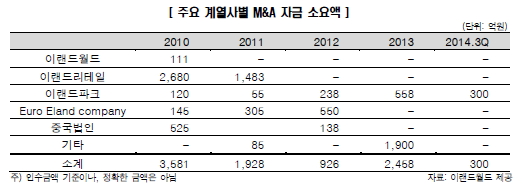

M&A는 2010년부터 패션·유통·호텔·리조트사업 등의 다양한 영역에서 이뤄졌다. 미국의 K-Swiss, 이탈리아 코치넬리 등 패션 브랜드와 베어스타운·풍림리조트 등의 레저업체를 인수했다.

-

-

-

시설투자는 이랜드리테일·이랜드월드의 매장확대에 초점이 맞춰졌다.

이랜드리테일은 2013년 2427억원의 CAPEX 지출을 한데 이어 지난해 수원 터미널·경산 신규매장 오픈, 마곡 R&D센터, 부동산 매입 등으로 3분기까지 1500억원이 넘는 투자가 이뤄졌다. 이랜드월드도 2013년 1088억원, 2014년 3분기까지 663억원의 CAPEX 지출이 있었다.

매출 규모는 크게 늘었다. 연결 매출액이 2006년 약 2조4000억원에서 2013년 약 6조2000억원로 7년 새 62% 확대됐다.

특히 중국법인의 성장세가 거셌다. E.Land Fashion Shanghai(의련), E.Land International Fashion(의념) 및 Wish Fashion(위시) 3사의 상각 전 영업이익(EBITDA)이 이랜드그룹 연결기준 EBITDA의 40% 이상인 3500억원 수준을 기록 중이다.

그러나 공격적 투자는 재무적 부담을 가중시키기 마련이다.

-

-

-

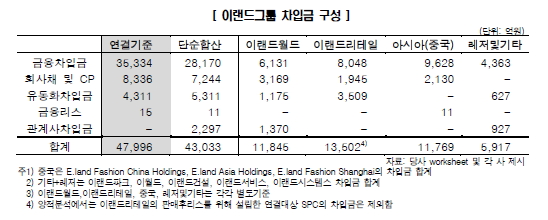

2014년 9월말 연결기준 총 차입금이 창사 이래 최대치인 약 4조8000억원까지 증가했다. 이 중 70%가 1~2년 내에 만기도래해 단기차입금 부담이 크다.

한국신용평가는 최근 이랜드 관련 리포트를 통해 "차입금 증가는 높은 부채비율(366.4%)의 주원인이 되고 있으며, 차입금 의존도 또한 58.3%로 부담스러운 수준이다"이라고 밝혔다.

이랜드리테일·중국법인의 상장이 현실화 될 시 재무부담은 경감될 수 있다.

이랜드리테일의 상장은 오랜기간 논의가 되었다. 지난 2011년 발행했던 전환상환우선주(RCPS)가 2014년 6월 3000억원으로 차환되며 상장계획이 틀어졌다. 하지만 상장 기대감을 가진 투자자들을 더 이상 외면하기는 쉽지 않다.

이랜드 중국법인의 실적이 가파른 성장을 지속하는 가운데, E.Land Fashion Shanghai(의련)와 E.Land Fashion China Holdings의 홍콩증시 상장이 거론됐다. 하지만 회사 측은 서두를 이유가 없다고 판단, 상장 계획을 백지화됐다.

한신평은 "하지만 중국시장의 성장세가 다소 둔화됐고, 자체사업 확장을 위해 차입금 규모가 증가하고 있는 점을 고려하면, 이제는 중국법인의 상장도 적극 생각해 볼만하다"라고 설명했다.

이랜드그룹은 외형 상으로는 중견그룹으로서 자리를 잡았다. 하지만 지속적인 성장을 위해선 안정화 단계도 필요하다. 성공한 중견그룹들도 성장 과정 중에서 일정 시점에서 재무구조 안정화 단계를 거쳤다. 이랜드로 바로 그 시점에 왔다는 게 시장의 평가다.

[Weekly Invest]

2010년부터 인수·합병(M&A)에 약 1조 쏟아부어

지난해 9월말 기준 차입금 4조6000억 육박

"버퍼장치 있지만 안정화 단계 진입해야"

2010년부터 인수·합병(M&A)에 약 1조 쏟아부어

지난해 9월말 기준 차입금 4조6000억 육박

"버퍼장치 있지만 안정화 단계 진입해야"