-

[03월13일 16:32 인베스트조선 유료서비스 게재]

GS에너지가 대규모 해외광구 투자를 단행한다. 기존에 추진해온 친환경 에너지사업과 함께 신사업에 더욱 힘을 싣고 있다. 에너지 전문 중간지주사로서의 정체성도 확립하는 모습이다.신사업에 대한 투자는 증가했지만, 사업 상당수가 수익성을 창출하기까지 시간이 필요하다. 캐시카우(Cash Cow)인 GS칼텍스의 현금창출력은 떨어진 상태다. 당분간 재무적 부담을 안고 갈 수밖에 없다는 평가가 나온다.

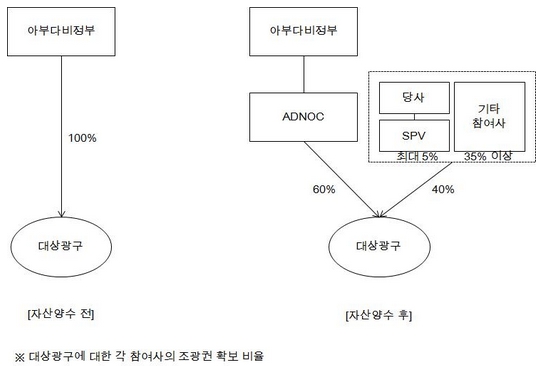

GS에너지는 최근 아랍에미리트(UAE) 아부다비 석유생산광구 지분 매입에 1조2505억원을 투자하기로 결정했다. 해당 광구는 아부다비 석유개발공사(ADCO)가 100% 보유하고 있다. GS에너지는 입찰과정을 거쳐 약 5%의 지분을 매입할 예정이다. 해당 지분이면 매년 약 3300만배럴의 원유를 확보할 수 있다.

-

-

-

아부다비 정부는 이번달 중 입찰 결과를 발표할 계획이다. GS에너지가 낙찰되면 다음달초 인가(Concession) 계약을 체결할 것으로 보인다. 계약기간은 40년으로, 자산양수도 대금 지급 예정일은 4월 9일이다. GS에너지는 광구 매입자금 중 4000억원은 내부자금으로, 4500억원은 지난 11일 발행한 회사채로 조달할 방침이다.

GS에너지는 “국제 원유 트레이딩 시장을 통해 국내·외 원유 수요처에 판매해 안정적인 매출 기반을 확보할 것을 기대한다”고 밝혔다.

최근 투자를 늘리고 있는 해외광구사업에 더 힘을 싣는 모습이다. GS에너지는 그동안 동남아시아·북미·UAE의 7곳의 광구사업에 투자한 바 있다.

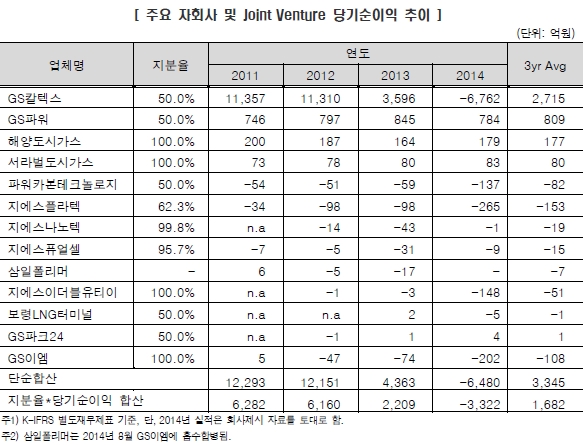

최근 GS칼텍스가 주춤하자 자체사업을 한층 강화한 모습이다. GS칼텍스는 GS에너지가 설립된 2012년부터 수익성이 계속 떨어졌다. 지난해에는 6762억원의 순손실을 냈다.

배당은 사실상 기대하기 어렵다. 이미 GS에너지는 ㈜GS에 대한 배당을 하지 않기로 결정했다. 현금흐름 중 상당수가 GS칼텍스 배당금에서 나오는 GS에너지로서는 타격을 받을 수밖에 없는 상황이다. 지난달 GS칼텍스와 신용등급이 동반 강등한 결정적 배경이다.

문제는 해외광구사업이 당장 수익에 기여하기 어렵다는데 있다. 이번에 투자하는 아부다비 광구는 생산광구지만, 그 이전까지 투자했던 해외광구 중 상당수가 생산 이전 단계다.

-

-

-

또 다른 신사업인 친환경 에너지사업도 비슷한 상황이다. GS에너지는 그동안 2차전지 소재(GS이엠)·연료전지(GS퓨얼셀)·폐기물에너지(GS플라텍)·탄소소재(파워카본테크놀로지) 등에 투자했으나 성과는 미미하다. 해당사업을 맡은 자회사 대부분이 순손실을 기록 중이다. 발전 및 가스사업(GS파워·해양도시가스·서라벌도시가스)만이 안정적으로 수익을 내고 있다.

한국신용평가는 “해외광구사업의 수익확대는 상당한 시일이 소요될 것으로 전망한다”며 “녹색사업을 전개하는 GS이엠, GS플라텍, 파워카본테크놀로지 등 자회사도 가시적인 영업성과를 내지 못하고 있다”고 지적했다.

수익성은 저조한 상태에서 투자규모는 커지는 형국이다. 시장에선 당분간 이와 같은 흐름이 깨긴 쉽지 않다는 전망이 지배적이다. 재무적 부담도 함께 확대될 가능성이 커졌다.

업계 관계자는 “GS칼텍스에서 창출된 현금을 바탕으로 적절한 투자를 했다면 문제가 없을텐데 지금은 GS칼텍스 수익성이 악화된 상태”라며 “단기간에 여러 신사업에 대규모 투자를 하는 것은 부담스럽다”고 밝혔다.

GS칼텍스 수익성 악화로 배당 기대 어려워

UAE 광구 1.2조 투자 등 해외광구·친환경 에너지 투자로 만회 노려

해당사업 맡은 자회사 대부분 순손실…“수익 확대까지 상당한 시일 소요”

UAE 광구 1.2조 투자 등 해외광구·친환경 에너지 투자로 만회 노려

해당사업 맡은 자회사 대부분 순손실…“수익 확대까지 상당한 시일 소요”