-

[04월05일 07:00 인베스트조선 유료서비스 게재]

동양시멘트 매각 방안을 두고 법원의 고민이 깊어지고 있다. 경영권 프리미엄을 모두 가져가야 한다는 ㈜동양 채권단과 핵심 자산을 매각하는 동양인터내셔널 채권단을 동시에 만족시키는 묘수를 짜내야 하는 상황이다.

3일 관련업계에 따르면 동양시멘트 매각주관사 선정위원회는 이르면 내주 초 주관사 선정 공고를 내고 입찰제안요청서(RFP)를 주요 회계법인들을 대상으로 발송할 계획이다. 법원은 지난 1일 동양시멘트 매각주관사 선정 추진 방안에 대해 허가했다.

-

-

-

최대주주가 우선매수권 행사를 추진하며 시들해진 쌍용양회와 달리, 1년여 만에 재개되는 동양시멘트 매각은 시멘트업계 지각변동을 예고하며 흥행이 점쳐지고 있다. 기업회생절차 중인 ㈜동양과 동양인터내셔널 역시 채권자들에 대한 변제율을 높일 기회를 잡았다.

그러나 법원은 아직 구체적인 매각 방안을 확정하지 못하고 있다. 두 회사가 보유하는 동양시멘트 지분 매각 계획을 허가하며 ‘매각 시너지 효과를 위해 공동으로 매각할 수 있다’는 단서를 달았을 뿐이다.

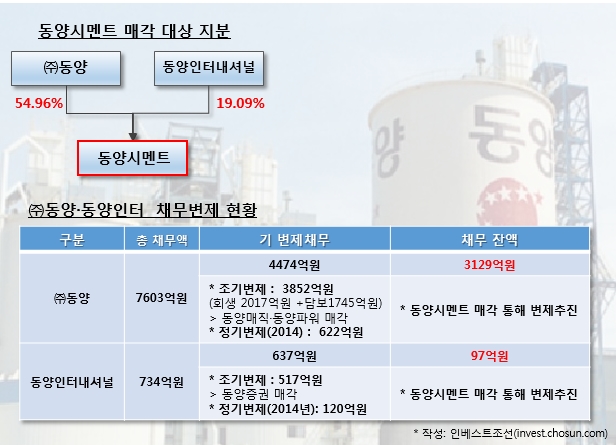

㈜동양은 동양시멘트 지분 54.96%를 보유하고 있어 단독으로 매각하더라도 경영권 프리미엄을 확보할 수 있다. 인수자 입장에서도 ㈜동양 지분만 인수하는 게 부담이 적다. ㈜동양 채권자들은 동양인터내셔널(지분율 19.09%)과 함께 매각할 경우 프리미엄이 희석될 수 있다는 점을 우려하고, 법원에도 이러한 의사를 꾸준히 피력하는 것으로 알려졌다.

투자은행(IB) 업계 관계자는 “법원이 그 동안 ㈜동양 채권단에 대해 상당한 배려를 해왔다”며 “동양시멘트 매각에서도 채권단의 의중을 도외시 하기는 쉽지 않을 것”이라고 말했다.

동양인터내셔널은 ㈜동양에 비해 회생채권 규모가 크지 않고 회생계획 상 현금 변제율도 낮다. 비상장사고 회사 규모가 크지 않아 출자전환 한 주식 가치 역시 높다고 보기 어렵다. 동양증권 매각 등 ‘우발적 이익’에 따라 변제율이 달려있다.

동양인터내셔널로선 동양시멘트 주식이 변제율을 높일 수 있는 가장 중요한 자산이다. 법원은 분리 매각을 하더라도 동양시멘트와 관계에서 입지를 강화하려는 협력업체의 수요가 있을 것으로 기대하고 있지만, 채권자들은 채권 회수 극대화를 위해 ㈜동양 보유 지분과 공동매각을 희망하는 것으로 전해진다.

법원 관계자는 “㈜동양과 동양인터내셔널 지분을 함께 매각하는 방안과 분리 매각하는 방안을 모두 열어두고 인수자를 물색할 계획”이라며 “두 회사 지분을 함께 인수하려는 곳에 가점을 주거나 매각 금액을 낮춰줄 계획은 없다”고 말했다.

동양시멘트 매각 자체보다는 두 회사의 채권자들을 만족시킬 수 있는 조건이 중요하다는 것이다. 어떤 매각 방식이든 투자자 확보와 매각 대금 배분을 둘러싼 법원의 고민이 이어질 전망이다.

이런 고민은 매각주관사에 고스란히 이어진다. 매각주관을 준비하는 투자은행(IB) 업계 관계자는 “동양시멘트가 매력적인 매물임은 부정할 수 없지만 매각 구조를 마련하기 쉽지 않은 것도 사실”이라며 “법원으로부터 받은 과제를 어떻게 해결할지 골치 아픈 상황”이라고 말했다.

[Invest Chosun]

㈜동양은 개별 매각 동양인터는 동시 매각 희망

양쪽 만족시킬 채권 회수 극대화 방안 마련해야

㈜동양은 개별 매각 동양인터는 동시 매각 희망

양쪽 만족시킬 채권 회수 극대화 방안 마련해야