-

[03월29일 12:00 인베스트조선 유료서비스 게재]

-

-

-

업황 부진과 재무구조 악화를 겪고 있는 SK이노베이션이 대대적인 구조조정에 나설 채비를 하고 있다. 회사는 현 상황을 타개하기 위해 비핵심사업 정리 및 자산매각 등 자구안을 준비 중이다. 시장에선 구조조정 성과가 향후 회사에 대한 평가를 좌우할 핵심요인으로 보고 있다.

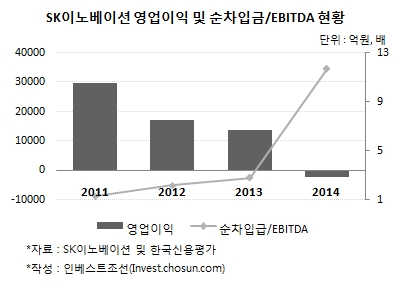

SK이노베이션은 지난해 2241억원의 영업손실을 냈다. 37년만의 적자전환이다. 정유·화학산업의 업황부진이 이어진 와중에 유가급락의 직격탄을 맞았다.

회사는 최근 몇 년간 대규모 투자를 진행했다. 수익성 악화는 곧 재무부담으로 이어졌다. 2013년 2.8배 수준이던 회사의 EBITDA(상각 전 영업이익) 대비 순차입금 비율은 1년 만에 11.7배로 치솟았다.

국제 신용평가사 무디스는 “SK이노베이션은 상당한 수준의 자구노력이 필요하다”며 “자구안 규모가 작다면 신용도에 즉각적인 효과가 나타나기 힘들다”고 진단했다.

-

-

-

SK이노베이션 내부에서도 재무구조 개선의 필요성을 강하게 인식하고 있다. 현재 자회사 기업공개(IPO) 및 자산매각 등 자구안을 준비 중이다. 조만간 구체적인 윤곽이 드러날 것으로 보인다. 업계에선 자구안 규모가 약 2조원에 이를 것으로 보고 있다.

윤활유사업 자회사인 SK루브리컨츠는 IPO를 준비 중이다. SK이노베이션이 지분 전량을 보유하고 있기 때문에 구주매출을 통해 상당한 자금을 조달할 수 있을 전망이다. 최근 회사는 5개월만에 대표주관사들과 상장가능성 검토에 나선 상태다.

자산매각 대상은 아직 밝히지 않았다. 다만 본업인 정유나 화학부문 내 주력 사업부는 가능성이 낮다. 업계에선 2차전지 사업, 해외광구 지분, 직영주유소 등을 후보로 꼽고 있다. 특히 2차전지 사업은 지난해 독일 콘티넨탈과의 합작관계를 청산하는 등 최근 경쟁사 대비 투자가 미진하다는 점에서 정리 가능성이 꾸준히 거론돼 왔다.

업계 관계자는 “2차전지는 애초에 사업다각화 차원에서 기존사업을 보완하자는 차원에서 뛰어든 사업”이라며 “저유가로 정유·화학뿐만 아니라 대체에너지도 어려워진 상황에 계속 끌고 가긴 어려워 보인다”고 설명했다.

정철길 사장의 취임도 구조조정 가능성에 힘을 싣고 있다. 정 사장은 SK㈜ 구조조정추진본부 출신으로 SK그룹 내에서 손꼽히는 구조조정 전문가로 평가받는다. 최태원 회장의 신임을 받는 인물로도 잘 알려져 있다. 이미 시장에선 지난해말 정 사장이 선임될 때부터 구조조정 가능성이 거론돼 왔다.

재무구조 개선이 회사의 최우선 과제로 떠오르면서, 당분간 구조조정 진행상황이 회사에 대한 평가에 결정적인 요인로 작용할 것으로 보인다.

한국신용평가는 SK이노베이션의 EBITDA 대비 순차입금 비율이 3배 미만을 유지하면, 현재 ‘부정적’(AA+)인 신용등급 전망을 ‘안정적’으로 변경하는 것을 검토할 예정이다. 반대로 4배 이상일 경우 등급 하향압력을 확대할 방침이다.

송민준 한신평 연구원은 “가장 중요한 것은 자구계획안을 통해 재무부담을 줄일 수 있는지 여부”라며 “영업성과와 함께 이 부문을 집중적으로 지켜보고 있다”고 밝혔다.

[Invest Chosun]

동시다발적 투자 진행했으나 수익성 급락…“상당한 자구노력 필요”

IPO·자산매각 등 2조원대 재무구조 개선안 준비

2차전지·해외광구·직영 주유소 등 매각 가능성

동시다발적 투자 진행했으나 수익성 급락…“상당한 자구노력 필요”

IPO·자산매각 등 2조원대 재무구조 개선안 준비

2차전지·해외광구·직영 주유소 등 매각 가능성