-

[04월17일 15:39 인베스트조선 유료서비스 게재]

바젤Ⅲ 추가 규제가 차례로 도입되면서 우리은행에 대한 시장의 우려가 커지고 있다. 우리은행의 자본비율과 수익성 하락세를 고려하면 자본확충이 필요하단 의견이 많다. 매각을 재추진하는 입장이라 기업가치 하락에도 민감한 상황이다.자본확충을 위해 증자를 고려해 볼 수 있지만 마땅한 주체가 없다는 게 문제다. 대규모 공적자금을 투입한 정부로선 지원이 쉽지 않다. 규제 대응과 매각이라는 이중고로 고민이 깊어지고 있다.

◇ 보통주자본비율 4대 은행 중 가장 낮아…정부 자금지원 기대하기도 어려워

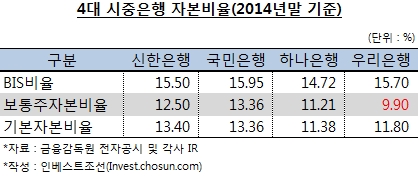

2014년말 기준 우리은행의 보통주자본비율은 9.9%로 4대 시중은행 중 가장 낮다. 지난해 우리금융지주와 합병했던 영향이 컸다. 우리카드를 비롯한 계열사들의 재무현황이 연결기준으로 잡히면서 위험가중자산이 증가했다.

-

-

-

금융당국의 가이드라인인 7%는 넘겼다. 다만 수익성은 갈수록 떨어지고 있고, 기존에 발행한 신종자본증권과 후순위채는 시간이 지날수록 상각된다. 바젤Ⅲ 규제가 완전히 적용되는 2019년에 대비해야 한다는 우려의 목소리가 크다.

모범방안인 수익성 개선은 쉽지 않다. 대신 일정한 배당정책을 유지하면서 내부 유보금을 관리하겠다는 것이 우리은행의 계획이다. 신종자본증권이나 조건부자본증권(코코본드) 발행도 금리 및 예상수요 등을 살피며 검토 중이다. 우리은행은 지난해 12월 2000억원의 코코본드를 발행하려 했으나, 수요가 적어 1600억원으로 감액 발행했다.

여타 은행들처럼 위험자산을 적극적으로 줄이기도 어렵다는 지적이다. 우리은행은 그간 한계기업들에 대한 지원을 많이 해왔다. 주채권은행으로서 이들 기업의 회생절차에도 관여하고 있는 상황이다. 대손충당금 적립액이 늘어날 여지가 있다.

출자전환을 하면 부담은 더욱 가중된다. 우리은행은 출자전환으로 갖게 된 주식에는 위험가중치 400%를 적용한다. 신용등급 BB 기업의 주식에 대한 위험가중치가 약 95%라는 걸 고려하면, 상당한 부담요인이다.

-

-

-

확실한 자본확충 효과를 기대하려면 증자가 해답이다. 하지만 우리은행(지주 포함)이 출범 후 지금까지 한 번도 증자를 하지 못했던 것을 고려하면 쉽지 않아 보인다. 같은 기간 수조원의 유상증자를 단행했던 신한금융지주·하나금융지주와는 대조적이다. KB금융지주도 두 차례에 걸쳐 8000억원의 유상증자를 실시했다.

최대주주인 예금보험공사 내에서도 우리은행에 대한 증자는 논의되지 않은 상태다.

예보 관계자는 “증자 가능성이 이슈가 된 적도 없었고, 우리은행에서도 이에 대해 검토하자며 협의를 요청한 적도 없다”며 “(검토한다 해도) 민영화 이슈부터 선결돼야 할 것 같다”고 설명했다.

우리은행 출범 당시 정부는 이미 수조원의 공적자금을 투입했다. 또 다시 국민들의 세금으로 지원에 나서긴 쉽지 않다는 시각이 지배적이다. 배당 확대에 대한 요구는 커졌다. 정부는 지난해말 정부출자기관의 배당성향을 2020년 40%까지 상향조정하겠다고 밝힌 바 있다. 지난해 배당을 하지 않았던 우리은행은 올해 주당 500원, 3366억원가량의 배당금을 지급하기로 결정했다.

은행업계 관계자는 “(정부가) 증자를 해주기 어려운 가운데 금융당국에선 배당 확대를 요구하고 있다”며 “은행 상황만 놓고 보면 이익이 날 때 배당을 안 하는 것이 자본적정성을 끌어올리는 데 유리하지만 여의치 않다”고 밝혔다.

◇ 그대로 두면 매각에 지장 줄 수도…유동성 규제 강화돼 부담 가중

정부는 우리은행 매각을 재추진하고 있다. 공적자금 회수 극대화를 위해선 기업가치를 끌어올리는 것이 최우선 과제이다. 이를 위해 예보는 BIS비율 10% 이상 유지하라는 큰 틀의 가이드라인을 제시해놨다. 나머지 세부 경영전략은 우리은행이 자율적으로 추진하고 있다.

우리은행은 자산 규모를 늘리며 몸집 키우기에 돌입했다. 이 시점에 자본적정성이 악화되면 매각에 일정 부분 지장을 줄 수밖에 없다는 시각이 크다.

유동성 규제가 강화되는 것도 부담이다. 추가로 도입된 유동성커버리지비율(LCR) 규제는 올해 80%를 시작으로 2019년까지 매년 5%씩 기준이 올라간다. 현재 우리은행의 LCR은 110% 수준으로 최종기준인 100%를 상회한다. 다만 지금 경영환경을 고려할 때, 자본비율과 마찬가지로 2019년 이후 안심할 수 있다고 장담하긴 어렵다. 2018년 순안정자금조달비율(NSFR) 규제가 도입되면 유동성 기준은 더욱 까다로워진다.

LCR을 올리려면 현금이나 국채 같은 고유동성자산 비중을 늘려야 한다. 하지만 수익성 하락을 감수해야 하는 딜레마가 있다. 우리은행을 비롯한 시중은행 대부분이 이 문제에 대한 뾰족한 수를 찾지 못하고 있는 실정이다.

결국 수신정책에 변화를 주는 방법이 유일한 대안으로 꼽힌다. 우리은행 내부에선 유동성 위기 시 이탈율이 낮은 소매 중심의 수신에 중점을 두는 방안을 검토하고 있다.

우리은행 관계자는 “앞으로는 같은 예금이라도 거래자 별로 질(質)이 달라진다”며 “금리 등을 통해 개인을 우대하는 식으로 내부정책이 바뀔 것으로 본다”고 밝혔다.

정부는 예보가 보유한 우리은행 지분 51.04%를 과점 주주들에게 분할매각한다는 기본방침을 정해놓은 상태다. 오는 6월 매각방식 및 일정을 확정해 하반기 매각절차를 밟을 계획이다. 이 기간 동안 정부가 우리은행의 자본 및 유동성 관리에 대해 어떤 입장을 취할 지가 매각에 적지 않은 영향을 끼칠 것으로 보인다.

[Invest Chosun]

보통주자본비율 9.9%…4대은행 중 최저

자본적정성 악화時 매각 악영향…증자 통한 자본확충도 쉽지 않아

보통주자본비율 9.9%…4대은행 중 최저

자본적정성 악화時 매각 악영향…증자 통한 자본확충도 쉽지 않아