-

[04월27일 15:35 인베스트조선 유료서비스 게재]

금호산업 경영권 매각을 위한 본입찰이 하루 앞으로 다가온 가운데 단연 관심은 인수 후보들이 제시할 가격이다. 현재 시장에서 거론되는 금호산업 경영권 가치는 1조원이다. 유력한 인수 후보인 호반건설이 이 정도의 금액을 베팅할 것이란 전망도 나오고 있다. 금호산업 경영권을 인수하면 국적항공사인 아시아나항공의 경영권을 쥘 수 있기 때문이다.

하지만 시장 호가 1조원 수준은 적정 가치의 두배가 넘는 수준인 것으로 나타났다. 인수 진정성을 의심받아 온 사모펀드(PEF)들은 이 같은 이유를 들어 인수전에서 발을 빼는 모습이다.

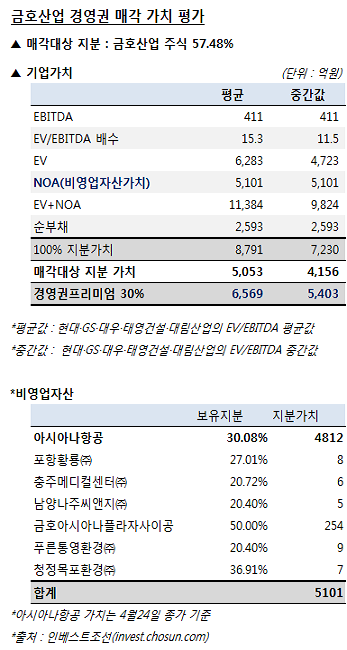

27일 인베스트조선이 통상적인 인수합병(M&A) 과정의 기업가치평가 방식을 감안해 평가한 결과, 금호산업 경영권 가치는 5400억원에서 6570억원 정도였다. 이 값은 현재 상장돼 있는 건설사들의 시가총액과 순부채 규모를 감안해 전체 기업가치(EV)를 구하고, 각 건설사들의 상각전이익(EBITDA) 등을 고려해 산출했다.

-

-

-

금호산업의 기업가치는 6280억원(상장 건설사의 평균 EV/EBITDA 적용)으로 계산됐다. 아시아나항공 지분 30%를 비롯한 비영업자산(NOA)의 가치를 더한 전체 금호산업의 가치는 1조1380억원이다. 여기에 순부채 2600억원을 제한 100% 지분가치는 8790억원이다.

EV/EBITDA 배수를 평균값이 아닌 중앙값을 적용할 경우 100% 지분가치는 7230억원으로 나타났다. 아시아나항공의 지분 가치는 현재 시가로 금호산업 매각 개시 이후 주가 상승분이 모두 반영됐다.

이에 따라 매각 대상인 금호산업 지분 57.48%의 가치는 5050억원으로 여기에 통상적인 경영권프리미엄 30%를 적용하면 6570억원이 적정 인수가격으로 나온다. 현재 호가되고 있는 인수가 1조원의 65.7% 수준에 불과하다.

IB업계 관계자들도 “금호산업이 아시아나항공을 보유하고 있다지만 현재 호가되는 가격은 경영권 프리미엄을 100%가량 반영한 것"이라며 "금호산업과 아시아나항공의 수익성, 영업가치를 생각하면 1조원은 지나치게 높은 수준"이라고 말했다.

금호산업 인수전에 참여한 PEF들 역시 금호산업 가치에 대한 시장의 호가 수준은 터무니없는 얘기란 평가를 내놨다. 익명을 요구한 PEF 관계자는 "적정가치에 대한 논란뿐만 아니라, 우선매수권이 있는 거래 특성상 본입찰에 참여한다고 해도 인수에 성공할 가능성도 낮아 더 이상 인수전에 참여하지 않는 쪽으로 방향을 잡았다"고 말했다.

사실상 남은 인수 후보는 호반건설이다. 호반건설의 딜레마는 기업가치보다 훨씬 높은 가격을 제시해야 한다는 데 있다. 우선매수권이 박삼구 회장에게 있고, 박 회장이 우선매수권 행사를 포기해야만 금호산업을 인수할 수 있는 기회를 얻을 수 있다.

현재 호반건설은 현재 4000억~5000억원 정도의 현금을 확보하고 있다. 거기에 증권사와 은행 등 금융회사를 통한 인수금융 대출을 통해 3000억~4000억원을 마련할 예정인 것으로 알려졌다

박삼구 회장이 어느 정도의 인수 자금을 모았는지는 알려지지 않고 있다. 이런 상황에서 호반건설이 무작정 높은 금액을 부르기도 어려운 게 현실이다. 박 회장은 현재 재무적투자자(FI) 또는 인수금융을 책임지기로 한 금융회사를 확보했다는 후문이다.

인수금액이 곧 인수의지이지만 호반건설이 고가 인수를 강행한다면 후폭풍도 만만치 않을 것으로 예상된다. 일각에서는 '승자의 저주' 가능성을 제기하고 있다. 그렇다고 적정가치 수준을 인수가로 제시하는 것은 인수 의사를 접겠다는 의사표시와 같다.

IB업계의 다른 관계자는 "호반건설이 인수의사를 접는다면 인수전에서 순조로운 혹은 명예로운 출구전략을 고민해야 하는 단계에 이르렀다"고 말했다.

채권단은 28일 오후 3시까지 본입찰 서류를 접수한다. 우선협상대상자는 오는 5월초에 발표한다.

[Invest Chosun]

"금호산업 적정가, 경영권프리미엄 30% 반영해도 5400억~6600억원"

호반건설 제시가격 주목…박삼구 회장 "반드시 되찾겠다" 의지 높아

"금호산업 적정가, 경영권프리미엄 30% 반영해도 5400억~6600억원"

호반건설 제시가격 주목…박삼구 회장 "반드시 되찾겠다" 의지 높아