-

[05월07일 10:16 인베스트조선 유료서비스 게재]

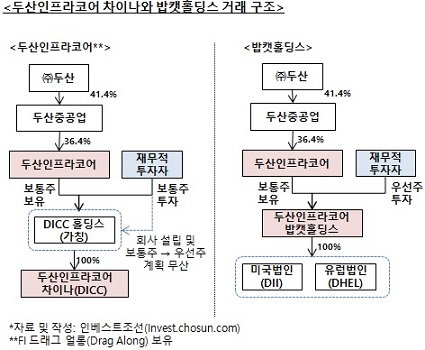

두산그룹이 추진하고 있는 두산인프라코어밥캣홀딩스(이하 밥캣홀딩스)에 대한 8000억원 규모 상장 전 투자(Pre-IPO) 유치가 두산인프라코어 차이나(DICC) 문제에 걸렸다. DICC를 둘러싼 두산그룹과 사모펀드(PEF)간의 투자 회수 방안 다툼이 두산그룹에 대한 신뢰문제로 이어지면서 밥캣홀딩스 투자도 같은 꼴이 될 수 있다는 우려가 일고 있다.7일 투자은행(IB) 업계에 따르면, 두산그룹은 한화자산운용과 함께 밥캣홀딩스 프리IPO를 위한 투자자 유치를 진행하고 있다. 한화운용이 사모펀드(PEF)를 조성해 새로 발행할 우선주(CPS)를 매입하고 두산그룹의 감자를 병행한다.

투자자 모집을 시작할 무렵, 시장의 평가는 긍정적인 쪽이 더 우세했다. CPS의 연 배당 수익률 6.5%가 눈길을 사로잡았다. 기준금리 1%대를 감안하면 고금리 투자처로 보험사와 공제회 등의 이목이 집중됐다.

밥캣홀딩스 실적이 점차 나아지고 있다는 점도 투자 관심을 높였다. 작년 말 3조7387억원의 매출을 올렸고 3220억원의 영업이익을 기록했다. 올 1분기도 매출액과 영업이익이 각 9411억원, 920억원으로 전년 동기 대비 모두 증가했다. 4월 말에는 스탠다드앤푸어스가 독자신용등급 상향을 발표했다.

-

-

-

밥캣홀딩스와 투자 구조에 대한 시각은 우호적이지만 투자자들은 투자 결정을 위한 제반 고려 요건의 범위를 '두산그룹'으로 넓혀보니 생각이 달라진다고 전했다. 특히 두산그룹과 재무적투자자(FI)들이 DICC의 투자회수 방안을 놓고 대립각을 세운 점을 가장 큰 걸림돌로 꼽았다.

시장에 각인된 두산과 FI간의 갈등의 그림자는 짙었다. 두산그룹의 신뢰성에 대한 의심으로도 이어지고 있다. 양호한 실적과 투자 조건만으로는 갈등의 흔적을 씻기에는 역부족이라는 의견도 나온다. "밥캣홀딩스 투자 회수 때도 비협조적인 태도로 돌아설 수 있다"는 것이다.

DICC 보통주를 사들인 FI들은 우선주 전환 및 기업공개(IPO)를 통해 투자를 회수하려 했지만 흐지부지됐다. DICC의 실적이 곤두박질하며 손실 위기에 직면했고 드래그얼롱(Drag Along)을 행사해 공개 매각을 추진하는 것도 두산그룹의 소극적인 협조, 회피로 불투명한 상황이다.

밥캣홀딩스 투자를 검토한 기관투자자 관계자는 "밥캣홀딩스 자체로는 투자 가치가 충분하지만 두산그룹으로 범위를 확대하면 망설여지는 것이 사실"이라며 "국민연금도 큰 관심을 두지 않고 있고 투자에 적극적인 몇몇 보험사들도 의지를 접고 있다"고 귀띔했다.

다른 관계자도 "상황이 안 좋아진 시점에서 FI와 껄끄러운 모습이 밥캣홀딩스에서 재현될까 걱정된다"면서 "두 건을 별개로 본다고 해도 신뢰문제가 걸린다"고 했다.

이에 대해 DICC와 밥캣홀딩스는 다르다고 두산그룹과 한화자산운용은 반박하고 있다.

거래 대상 자체가 밥캣홀딩스의 우선주로 두산그룹이 후순위인 보통주를 보유하고 있어 투자 안정성이 높다는 설명이다. IPO 계획이 무산되면 밥캣의 미국과 유럽법인을 매각하는 방안도 투자 조건에 포함돼 DICC와는 다른 투자 회수 장치도 마련됐다는 것이다.

거래 관계자는 "밥캣홀딩스 건은 투자자들에 수익 우선배분권이 있어 DICC와는 방식 자체가 같지 않다"며 "상장이 안 되면 무조건 두산이 자회사를 파는 걸로 계약서에 명시하게 될 것"이라면서 "매각 때 회사의 자료 제공이나 협조 문제 등 잡음이 생기지 않는 구조"라고 했다.

그는 이어 "지난 1년 간 밥캣의 EBITDA가 4억달러를 상회하며 호실적을 기록했고 두산인프라코어도 이를 기반으로 최대한 빠른 시일 내에 밥캣의 상장을 계획하고 있다"고 덧붙였다.

[Invest Chosun]

밥캣 실적 개선과 높은 보장 수익률로 거래 초반 시장 관심 급증

두산인프라코어 차이나 투자회수 갈등 여파로 두산그룹 신뢰도 '물음표'

밥캣 실적 개선과 높은 보장 수익률로 거래 초반 시장 관심 급증

두산인프라코어 차이나 투자회수 갈등 여파로 두산그룹 신뢰도 '물음표'