-

[05월12일 17:20 인베스트조선 유료서비스 게재]

기업인수목적회사(SPAC;스팩)의 발등에 '불신'이라는 불씨가 떨어졌다. 사전 정보 유출 의혹이 잇따르며 투자자들의 신뢰는 떨어지고 투기 상품으로써의 이름값만 올라가고 있다. 스팩 제도의 존속과 발전을 위해선 반드시 넘어야 하는 고비가 왔다는 지적이다.스팩이 잇따라 의혹에 휘말리는 건 사실상 기업공개(IPO)의 연장선상에서 진행된다는 특성 때문이라는 분석이 나온다. 스팩·증권사의 내부통제시스템 마련과 제도적 보완이 필요하다는 평가다.

◇ 스팩 투자 열풍, '투기' 단계 이르러…끊임없는 정보 유출 의혹

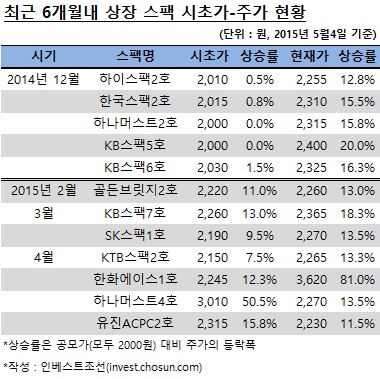

인베스트조선의 집계에 따르면 올 들어 4월까지 상장에 성공한 7곳의 스팩은 모두 상장 첫날 시초가가 공모가를 웃돌았다. 주가 상승 폭은 평균 17%에 달했다. 지난해 12월 상장한 스팩들이 모두 상장 첫날 주가 변동폭이 최대 1%에 머물렀던 것과 대비된다.

-

-

-

주가가 상승한 건 스팩이 단기간에 고수익을 낼 수 있는 대안상품으로 떠올랐기 때문이다. 최근 6개월 내 상장된 스팩의 공모가 대비 평균 주가 상승률은 20%에 달한다. 지난달 말 공모를 진행한 NH스팩5호엔 1조4770억원의 청약 증거금이 들어왔다. 역대 스팩 공모 중 최고 수준이다.

다만 이런 열풍은 부정적인 이슈에 뿌리를 두고 있다는 점에서 우려스럽다는 게 복수의 시장 관계자들의 지적이다. 스팩이 '단기간 고수익' 상품으로 자리매김한 배경엔 잇따라 일어난 정보 사전 유출 의혹이 자리잡고 있는 까닭이다. 케이사인·콜마비엔에이치를 비롯해 최근 스팩과 합병을 결정한 액션스퀘어와 선바이오 등이 논란이 됐다.

공모가를 훌쩍 넘어선 스팩의 주가는 합병을 어렵게 만들고, 잦은 논란은 스팩이라는 상품의 신뢰성 자체를 떨어뜨린다는 점에서 해결 방안 마련이 절실하다는 평가다.

◇ '비밀유지'보단 '마케팅'이 미덕인 IPO의 특성 작용했나

스팩이 잦은 의혹에 휘말리는 배경으로 첫 손에 꼽히는 것이 IPO 유전자(DNA)다. 스팩은 상장 후 인수합병(M&A)이 본질이지만, 실무적 토대는 모두 IPO에 바탕을 두고 있다. 담당 실무자도 IPO 인력이 주를 이룬다.

지금까지 합병에 성공한 14개 스팩 중 선데이토즈·알서포트 등 몇몇 사례를 제외하면 합병 대상 기업은 대부분 증권사와 상장 주관 계약을 맺은 곳들이었다. 스팩을 상장시킨 실무자들이 자사와 상장 주관 계약을 맺은 비상장회사를 1차 풀(pool)로 삼아 영업을 하다보니 스팩의 합병 역시 IPO의 연장선상에서 진행됐다.

한 스팩 투자 기관 담당자는 "일반적인 M&A는 비밀유지가 최대 미덕이지만 공모가 기반인 IPO는 마케팅이 미덕이다"라며 "스팩에서 정보가 잘 새어나가는 이유는 실무자들의 이런 특성 차이도 한 몫할 것"이라고 말했다.

스팩 공모 성공이 쉽지 않았던 지난해 하반기엔 기관투자가들의 관심을 끌기 위해 일부 증권사가 지나치게 세부적인 합병 대상 정보를 제공했다 구설수에 오르기도 했다. 사전 영업과 사전 정보 유출에 모두 해당하는 경우다. 일단 상장에 성공해야 합병에 나설 수 있는 스팩의 특징 때문이다.

◇ 합병 대상 회사 주요 주주인 VC도 주요 정보 유출 통로로 꼽혀

이해관계자도 일반적인 M&A보다 더 많다. IPO를 검토하던 회사가 주로 스팩과 합병하는만큼 회사에 벤처캐피탈(VC)이 주요 주주로 있는 경우가 상당수다.

현행 규정상 스팩과 합병하는 회사의 주주는 상장 예비심사 청구 때 우선주 미전환 확약서(우선주 주주)나 보호예수 확약서(투자 2년 미만 주주)를 제출해야 한다. 확약서를 받는 과정에서 합병 결의 최소 2주 전, 최대 1달 전 VC에 관련 정보가 노출된다.

이들은 비밀유지 당사자도 아닌데다, 구주 매각 과정에서 스팩과의 합병을 재료로 내세우기도 한다. 실제로 올초 한 대형증권사 스팩의 경우, 이 증권사와 상장 주관 계약을 맺은 비상장회사에 투자한 VC가 '스팩 합병 가능성'을 시장에 흘리며 주가가 급등하기도 했다.

한 증권사 IPO 실무자는 "비용의 문제로 스팩 합병 과정에 개입하는 회계법인과 법무법인도 M&A 경험이 적은 중소형사가 많다"며 "VC를 비롯해 정보가 유출될 수 있는 창구가 일반적인 M&A보다 더 많은 게 사실"이라고 말했다.

한국거래소와 금융감독원은 스팩의 의혹에 대해 "집중적으로 모니터링 하겠다"는 입장이지만 실제 부정 사례를 적발해 처발한 건은 찾아보기 어렵다. 이 때문에 의혹을 사전에 봉쇄할 수 있는 내부통제시스템이나 제도 개선안 마련이 시급하다는 주장이 힘을 얻고 있다.

[Invest Chosun][신뢰 위기 스팩①]

상장 후 주가 급등 사례 많아져…올해들어 심각할 정도

IPO부서가 실무 총괄…감추는 것 보다 알리는 것 익숙해

VC 등 이해관계자 많은 것도 배경

상장 후 주가 급등 사례 많아져…올해들어 심각할 정도

IPO부서가 실무 총괄…감추는 것 보다 알리는 것 익숙해

VC 등 이해관계자 많은 것도 배경