-

[05월27일 08:49 인베스트조선 유료서비스 게재]

한진그룹 주요 계열사들의 신용등급이 유지됐다. 운송사업 위주인 한진그룹이 저유가 기조로 인한 연료비 절감으로 수익성이 개선된 점이 주효했다. 다만 한진해운에 대한 리스크는 여전하다는 평가다.

한국신용평가는 대한항공, ㈜한진, 한진해운, 한진칼 등 한진그룹 4개 계열사에 대한 회사채 정기평가 결과를 공시했다. 그 결과 대한항공, ㈜한진, 한진칼의 A-(안정적), 한진해운의 BBB-(안정적) 등급이 유지됐다.

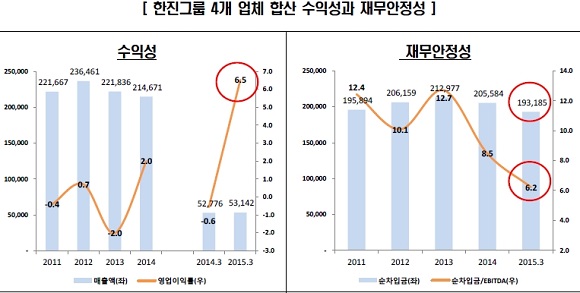

그룹 주력사인 대한항공과 한진해운은 운송업 특성상 수익구조에서 유가 및 환율이 미치는 영향이 크다. 올 1분기에 저유가 기조로 원료비 부담이 대폭 감소하면서 두 회사의 실적이 크게 향상됐고 그로 인해 재무안정성 지표도 다소 개선됐다. 대한항공 영업이익율의 경우 2014년 3.2%에서 2015년 1분기 6.6%로, 한진해운은 같은 기간 동안 -0.3%에서 6.4%로 증가했다.

-

-

-

개별 기업으로 살펴보면 대한항공은 전년 동기 대비 2443억원의 유류비가 줄어든 효과를 봤다.

한신평은 "항공운임 하락과 우호적 사업환경에 기반한 수송량 증가로 매출이 증가할 가능성이 있다"며 "저유가가 계속 유지될 경우 연간 4조원을 웃돌던 유류비 부담이 크게 감소해 올해 큰 폭의 영업수익성 개선이 가능할 전망"이라고 평가했다.

한진해운도 큰 폭의 연료비 절감에 힘입어 수익성이 크게 개선됐다. 다만 턴어라운드 여부는 지켜봐야 한다는 입장이다. 해운산업의 선박공급 과잉이 지속되고 있어 ▲글로벌 선사 대비 열위한 경쟁력 ▲화주에 대한 교섭력 저하 등을 감안하면 운임 역시 연료비 하락에 일정 수준 연동돼 하락할 가능성이 있기 때문이다.

한신평은 "1분기에 수익성 개선과 구조조정(자산매각, 유상증자등)을 통해 재무안정성이 다소 개선됐지만 대한항공과 한진해운 모두 재무부담은 여전히 과중한 상황"이라며 "단기간 내에 본연의 수익창출력에 기반한 차입금 순상환은 쉽지 않을 것"이라고 지적했다.

대한항공의 경우 상대적으로 현금창출력이 양호하지만 주력사로서 ▲한진해운과 계열위험공유 ▲호텔레저사업 등 계열사에 대한 재무지원 부담 등은 신용도 제약요인으로 꼽혔다.

한진해운에 의한 리스크 전이 가능성도 배제할 수 없는 상황이다.

한진그룹 내 주력영업현금창출원인 대한항공과 한진해운의 직접적인 지분관계를 감안하면 신용위험 공유 수준은 높다는 게 한신평의 평가다.

한신평은 "㈜한진은 직접적인 지분관계는 없지만 한진해운에 대한 그룹의 재무적 지원 부담으로 신용위험 전이가능성을 배제할 수 없다"며 "한진해운의 신용위험 변화는 그룹 내 업체 신용도에 미치는 영향이 크기 때문에 주요 모니터링 대상"이라고 밝혔다.

[Invest Chosun]

대한항공·한진해운 등 현재 신용등급 유지

한신평 "한진해운 리스크는 여전…모니터링 요소"

대한항공·한진해운 등 현재 신용등급 유지

한신평 "한진해운 리스크는 여전…모니터링 요소"