-

[06월04일 10:37 인베스트조선 유료서비스 게재]

현대자동차그룹 시스템통합(SI) 업체인 현대오토에버가 현대·기아차 투자 위험 요소로 부각되고 있다. 매출의 80%가 그룹 내 물량이어서 '일감 몰아주기' 논란에서 자유롭지 못하다는 평가다.

기아자동차는 4일 2500억원 규모 회사채 발행을 위한 투자설명서를 공시했다. 투자설명서에서는 핵심투자위험 요인이 있다. 현금흐름 감소, 한전부지 매입 부담, 노사 분규 등 다양한 위험요소들이 기재돼 있다.

-

-

-

그 중에서도 눈에 띄는 부분은 '일감 몰아주기 규제에 따른 위험'으로 특정 계열사인 현대오토에버가 언급돼 있다는 점이다.

투자설명서에는 "기아자동차는 현대오토에버와의 내부거래로 공정거래법에 저촉될 가능성이 있으며, 조사결과에 따라 과징금을 부과하고, 그 정도가 심하면 검찰 고발 가능성이 있다"고 적혀 있다.

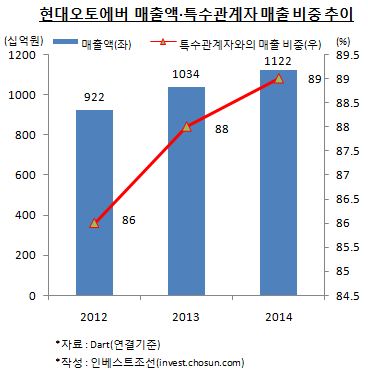

현대오토에버는 현대자동차 그룹 내 IT서비스 업체다. 자동차 생산공정에 사용되는 시스템 구축과 운영부터 현대건설 등 계열사의 SI 사업 등을 진행하고 있다. 지난해 연결 매출액은 1조1000억원 수준으로 전체 매출액에서 계열사 매출이 차지하는 비중이 90%에 육박한다. 주요 주주로는 정몽구 현대차 그룹 회장(지분율 9.68%)과 정의선 부회장(지분율 19.46%)으로 총수 일가의 지분율이 30%에 육박한다.

공정거래법에 따르면 자산 5조원 이상의 대기업 비상장 계열사의 총수일가 지분율이 20%를 넘어갈 경우, 매출의 12%가 넘는 일감을 계열사로부터 수주하면 규제대상이 된다. 현대오토에버는 총수 일가 지분율이 30%에 육박하는 데다, 매출액의 80%가 내부거래에 의존해 공정거래법에 저촉될 가능성이 높다. 다만 SI업체는 태생적으로 그룹 시스템 통합을 주요 사업으로 삼은 만큼 계열사와의 내부거래가 많을 수밖에 없다.

업계에서는 현대오토에버의 상장 또는 타 계열사와의 합병 가능성을 점치고 있다. 상장을 하게 되면 총수 일가 지분율이 30% 이하일 경우 규제 대상에서 제외된다. 타 계열사와 합병을 하게 되면 시너지 창출 가능성도 거론된다.

국내 한 증권사 연구원은 "그룹에서 당장 해결해야 할 문제가 현대오토에버의 일감몰아주기 규제 문제다"며 "IPO 또는 타 계열사와의 합병으로 규제를 피해 갈 것으로 보인다"고 말했다.

[Invest Chosun]

매출 80% 계열사 의존…일감 몰아주기 논란

총수 일가 지분율 30% 육박

매출 80% 계열사 의존…일감 몰아주기 논란

총수 일가 지분율 30% 육박