-

[06월11일 17:26 인베스트조선 유료서비스 게재]

삼성물산 자사주 매각의 불법 여부가 법원에서 가려지게 됐다. 미국계 헤지펀드 엘리엇매니지먼트(이하 엘리엇)이 자사주 매각 자체를 금지시켜 달라며 가처분 소송을 낸 까닭이다.의결권 분쟁 과정에서 자사주를 매각해 경영권 방어에 나서는 사례라는 점에서 2003년 SK-소버린 분쟁과 비슷하다는 평가다. 당시 법원은 SK의 손을 들어줬다. 이번에도 삼성이 유리하다는 전망이 많다. 다만 이와 정반대의 결론을 내린 판례도 존재해 결과를 지켜봐야 한다는 지적이 나온다.

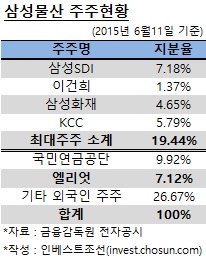

삼성물산은 지난 10일 보유 중인 자사주 899만주를 6742억원에 KCC에 매각한다고 발표했다. 이 매각으로 KCC는 삼성물산 지분 5.79%를 보유하게 됐다. KCC는 지분 인수 목적에 대해 '삼성과의 전략적 제휴'라고 명시했다. 엘리엇은 이에 반발해 자사주 매각 금지 가처분 소송을 제기했다.

-

-

-

자사주를 우호 주주에 매각하는 건 포이즌필(poison-pill;신주인수선택권)이나 차등의결권주가 허용되지 않는 국내에서 흔한 경영권 방어 수단이다. 가장 유명한 사례가 2003년 SK㈜가 소버린자산운용(당시 지분율 14.99%)의 경영 참여 움직임에 맞서 자사주 4.5%를 하나은행·신한은행 등에 매각한 일이다.

당시 소버린은 이에 반발해 자사주 매각 금지 가처분 소송을 제기했다. 소버린은 "자사주는 모든 주주의 것이며 매각하려면 모든 주주에게 지분율대로 매각해야 한다"는 주장을 들고 나왔다.

이 소송에서 서울중앙지법은 SK㈜의 자사주 매각이 적법하다고 판결했다. 법원은 "자기주식은 취득의 목적이 경영권 방어가 아닌 이상 자유롭게 처분할 수 있다"며 "(SK㈜의) 이사회 결의는 소버린의 기업 매수에 직면해 SK㈜ 이사들이 이를 방어하기 위한 경영 판단으로 적법하다"고 설명했다.

이 판결에 따르면 자사주를 우호 주주에게 매각하는 것은 이사회의 재량으로, 법에 어긋나지 않는 셈이다. 삼성물산이 자사주를 KCC에 매각한 것도 같은 맥락으로 해석할 수 있다. 앞서 지난 2월에는 넥슨과 분쟁에 휘말린 엔씨소프트가 자사주 8.9%를 넷마블에 매각한 사례도 있다.

다만 자사주 매각이 단단한 법적 근거에 기반하고 있는 것은 아니다. 상법과 자본시장법은 자사주의 취득에 대해서는 목적과 절차를 명시하고 있지만, 처분에 대해서는 명확히 정의하고 있지 않다. 2007년 '신주 발행에 준해 기존 주주에게 우선권을 줘야 한다'는 상법 개정안이 논의됐으나, 국무회의에서 삭제됐다.

SK-소버린 판결문에도 이런 고민이 묻어난다. 당시 법원은 자사주 매각을 합법이라고 인정하면서도 "경영권의 적법한 방어행위로서의 한계를 벗어난다면 주식회사의 이사로서의 주의의무에 반하는 것으로 위법하다고 볼 여지가 전혀 없는 것은 아니다"라고 판시했다.

정 반대의 판례도 있다. 2006년 대림통상 자사주 의결권 행사 금지 가처분 소송이 그 사례다. 당시 대림통상은 최대주주인 숙부(이재우 회장)와 2대 주주인 조카(이부용 전 부회장)가 분쟁을 벌였다.

최대주주 측에서 2005년 대림통상의 자사주를 사들인 후 곧바로 유상증자를 결정, 신주를 추가 배정한 게 도화선이 됐다. 일련의 거래로 34.11%대 29.98%이었던 지분율 차이는 47.49%대 23.6%로 벌어졌다. 최대주주가 지분율을 기반으로 회사 분할을 추진하자 2대 주주가 반기를 들었다. 매각한 자사주 11.1%에 대한 의결권 행사를 금지해달라는 것이다.

당시 재판을 맡은 서울서부지법은 2대 주주의 손을 들어줬다. 서부지법은 "이번 자기주식 처분행위는 주주평등의 원칙에 반하고 주주의 회사지배에 대한 비례적 이익과 주식의 경제적 가치를 현저히 해하는 경우에 해당해 무효"라고 판시했다.

이 판례는 '자사주 매각은 이사회의 재량'으로 여겨졌던 그간의 인식에 경종을 울렸다는 평가다. 자사주 매각이 아닌, 매각된 자사주의 의결권에 대한 소송이었지만 본질적으로는 자사주 매각의 적법성 한계를 다뤘다는 점에서 같은 범주에 속하는 까닭이다.

엘리엇은 이런 법률의 틈을 파고든 것으로 분석된다. 다만 SK-소버린 사례가 있는 이상 법원이 엘리엇의 손을 들어줄 가능성은 크지 않아보인다는 게 법조계의 일반적인 전망이다. 그럼에도 엘리엇이 소송전을 벌인 건 전선을 넓힌 후 우호세력을 집결해 다음 단계로 나가려는 의도가 숨어있을 거란 관측이 나온다.

[Invest Chosun]

2003년 소버린의 가처분 소송서 법원 "자사주 매각 적법"

국내 법체계, 자사주 처분 규제 없어 이사회 재량권 커

삼성이 유리하지만 대림통상 등 반대사례 있어 결과 지켜봐야

2003년 소버린의 가처분 소송서 법원 "자사주 매각 적법"

국내 법체계, 자사주 처분 규제 없어 이사회 재량권 커

삼성이 유리하지만 대림통상 등 반대사례 있어 결과 지켜봐야