-

[06월11일 11:44 인베스트조선 유료서비스 게재]SK이노베이션이 자회사인 SK루브리컨츠 매각을 결정하며, 본격적인 재무구조 개선작업에 착수했다. 시장에선 회사가 단숨에 2조원 이상의 유동성을 확보했다는 점에 의미를 두고 있다. 재무구조 개선과 함께 사업구조 재편을 위한 시간을 벌었다는 평가다.

SK이노베이션은 SK루브리컨츠의 매각을 검토 중이다. 그동안 기업공개(IPO)를 추진했지만, 더 많은 자금을 확보할 수 있는 매각을 선택했다. IPO로 확보할 수 있는 자금은 약 1조5000억원이나, 매각은 2조2000억~2조3000억원가량이다.

-

-

-

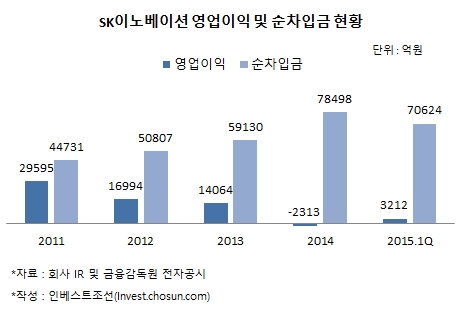

올초부터 진행된 회사의 재무구조 개선작업이 한층 탄력 받은 모습이다. 그동안 회사는 수익성 저하와 차입부담 증가라는 ‘이중고’를 겪어왔다. 회사의 신용도도 떨어진 상태다. 국제 신용평가사인 무디스와 스탠다드앤드푸어스(S&P)로부터 차입금 감축 없이는 등급하향 압박이 커질 수밖에 없다는 지적을 계속 받아왔다. 회사는 다음달쯤 한 국제 신평사와의 미팅을 앞두고 있는 것으로 알려졌다.

황규원 유안타증권 연구원은 “글로벌 신용평가사들이 차입금을 줄이라고 압박하는 상황에서 단숨에 대규모 현금을 끌어오게 됐다”며 “재무구조 개선을 위해 무엇인가를 했다는 신호를 보낸 셈”이라고 설명했다.

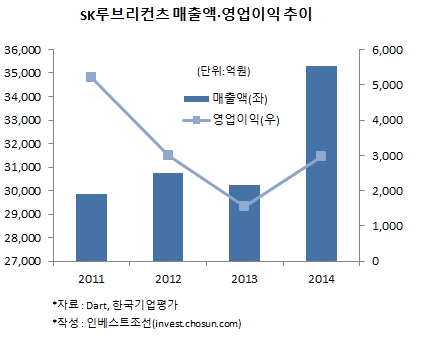

꾸준한 수익을 내고 있는 윤활기유 사업을 대신할만한 사업이 필요해졌다는 목소리도 나오고 있다. SK루브리컨츠는 매년 3000억원 내외의 영업이익을 거둬온 SK이노베이션의 캐시카우(Cash Cow)다. 현재 논의 중인 매각가격을 감안하면, 당장 SK이노베이션이 SK루브리컨츠의 공백으로 타격을 받을만한 수준은 아니다. 다만 장기적인 관점에선 윤활기유를 대체할 사업을 갖추지 못하는 것은 문제가 될 수 있다는 시각이 크다.

-

-

-

박재철 KB투자증권 연구원은 “단순히 차입금을 줄이기 위한 선택이라면 최악의 결과”라며 “윤활기유를 대신할 사업이 있어야 하며, 향후 어떤 투자가 이뤄질지를 지켜봐야 할 것 같다”고 밝혔다.

그런 점에서 회사가 이번 매각으로 확보할 2조원가량의 현금은 향후 사업구조 재편에도 활용될 가능성이 언급된다. SK루브리컨츠의 영업이익 추이를 감안하면 SK이노베이션은 4~5년 정도의 시간을 확보한 상태다.

정철길 SK이노베이션 사장이 지난달말 열린 기자간담회에서 “자회사 상장 및 자산매각 등을 통해 마련한 재원은 인수·합병(M&A)과 합작투자 등 전략투자의 실탄으로 쓸 것”이라고 밝힌 것도 이와 같은 전망에 힘을 실고 있다.

시장에선 회사가 꾸준히 관심을 보인 석유개발(E&P) 사업에 힘을 실을 것이란 전망이 많다. SK이노베이션은 지난해 인수한 미국 오클라호마와 텍사스 소재 셰일광구를 인근 지역으로 확장하는 등 북미 기반의 자원개발 전문회사로 거듭나겠다는 계획을 밝힌 상태다.

한 기관투자가 관계자는 “회사 내부에선 정유사업만 가지고는 위험하다는 인식이 있어 보인다”며 “E&P 같은 신사업에 대한 투자결정이 1~2년내로 나올 것으로 본다”고 내다봤다.

4~5년 안에 해법을 찾지 못할 경우 사업 및 재무적 리스크 변동성은 더 커질 것이라는 우려도 일각에서 나오고 있다.

관련업계 관계자는 "윤활기유 사업은 SK이노베이션의 수직계열화 한 축을 맡고 있다"며 "자원개발 등 신사업에서 성과를 얻지 못할 경우 부메랑으로 돌아 올 가능성도 배제할 수 없다"고 지적했다.

[Invest Chosun]

SK루브리컨츠 매각 결정…차입부담 줄여 신용등급 하향압박 벗어날 듯

윤활기유 대체사업 필요성 커져…매각대금 E&P 등 투자에 쓰일 가능성

SK루브리컨츠 매각 결정…차입부담 줄여 신용등급 하향압박 벗어날 듯

윤활기유 대체사업 필요성 커져…매각대금 E&P 등 투자에 쓰일 가능성