-

[06월18일 17:04 인베스트조선 유료서비스 게재]

지난해 매출액 2조5000억원에 1860억원의 순이익을 기록한 신세계의 시가총액은 2조3000원이다. 순차입금을 더한 기업가치는 4조원이다. 그래도 쿠팡(Coupang)보다 낮다. 손정의 회장이 이끄는 일본 소프트뱅크가 쿠팡에 10억달러(1조1000억원)를 투자한다. 쿠팡의 기업가치는 50억달러로 평가받았다. 지난해 쿠팡의 매출액은3500억원, 순손실은 1200억원에 달했다.지난 4월에는 사모펀드 KKR과 앵커에쿼티파트너스가 티켓몬스터(이하 티몬)의 지분을 샀다. 티몬의 가치는 7억8200만달러(약 8500억원), 2010년 창업 이후 매년 수백억원의 적자를 내왔다.

사실 이들의 투자는 기존의 상식으로는 합리화가 어렵다. 쿠팡과 티몬은 스타트업 또는 벤처기업의 단계를 넘어선 중견 기업 수준에 이르렀고 고용 규모들을 고려하면 대기업 수준이다. 이 때문에 거품이 꼈다는 평가도 있다.

모바일커머스 투자자, 경영진, 외부 분석가 등을 만나 향후 전망과 기업가치에 대해 들어봤다. 그들은모바일커머스 시장에 대해 확신에 가까운 '믿음'을 갖고 있었다. 이제 시작 단계라고 강조했다. 그들은 '협상', '성장', '변화', '투자'를 키워드로 꼽았다.

-

-

-

-소프트뱅크, KKR, 앵커애쿼티가 잇달아 모바일 커머스 기업에 투자한 이유는.

"복잡한 이유가 없다. 간단하다. 10억달러를 투자한 소프트뱅크는 10년 안에 쿠팡의 기업가치가 50조원 이상이 될 것으로 믿고 있기 때문이다. 10배의 수익을 내겠다는 생각으로 투자했다. 믿음이 있기 때문에투자한 것이다."

이에 '쿠팡이나 티몬의 현재 기업가치는 어떻게 계산된 것인가'라고 묻자 이구동성으로 "협상"을 언급했다. 거래금액 등을 기준으로 가치평가를 할 수 있지만, 참고자료는 될 수 있어도 전통적인 M&A처럼 정형화된 가치 산정 방식은 없다고 전했다.

-'협상'이란 어떤 의미인가.

"투자 이후 기업가치 성장에 대한 신뢰를 바탕으로 나온 결과가 현재 기업가치다. 투자를 받으려는 쪽은 왜 이 사업의 성장성이 좋은지, 향후 성장성을 고려했을 때 현재의 가치가 얼마 정도인지를 설득한다. 투자자가 동의한 결과가 현재의 기업가치다. 거래금액의 배수 기법 등을 사용해 기업가치를 평가하기도 하지만 이 역시 협상의 결과를 합리화하는 수단이다.

소프트뱅크, KKR은 누구보다 기업 재무 분석과 미래 전망에 탁월한 능력을 가지고 있는 투자자들이다. 모바일커머스 기업이 급성장하고 있고, 앞으로 전체 소매유통 시장에서 상당 부분을 차지할 거라고 예상하고 있다."

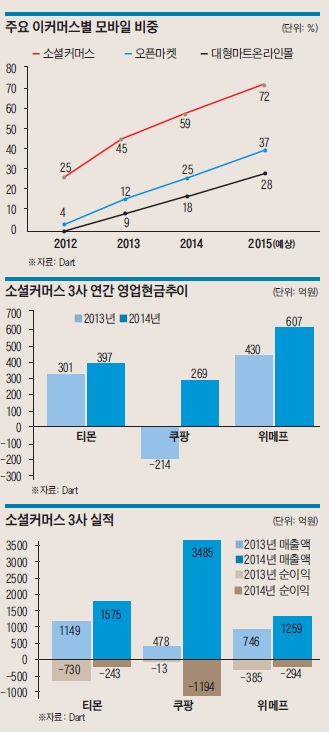

통계청에 따르면 지난해 국내 전체 소매유통 시장 규모는 거래액 기준 260조원이다. 이 가운데 이커머스(E-Commerce) 시장 규모는 45조원으로 전년대비 18% 성장했다. 이커머스 시장 성장의 일등공신은 모바일커머스였다. 2014년 모바일커머스는 전년대비 2배 이상 성장해 이커머스 시장의 3분의 1을 차지했다. 쿠팡, 티몬, 위메프가 속해 있는 모바일커머스 시장 규모는 4조8000억원이며 모바일 거래 비중은 59%였다. 올해 모바일 비중은 72%로 늘어날 전망이다. 반면 지마켓·인터파크 등 오픈마켓 기반 이커머스 업체의 전체 거래액 중 모바일 비중은 25%였다.

-시장 성장성이 좋지만, 적자가 계속된다면 계속 기업이 가능한가

"반문하고 싶다. 지금 수익내서 뭐할 것인가. 당기순이익을 낸다고 해서 어떤 의미가 있는가. 없다. 투자자 입장에선 지금 회계상 흑자가 안 나도 된다. 거래액을 2조원에서 4조원, 10조원으로 늘리고 나중에 1조원, 2조원 이익을 내는 게 더 중요하다. 수익을 내지 않겠다는 게 아니라, 지금은 아니라는 것이다. 지금은 성장해야 할 단계다.

모바일커머스 경영진과 투자자들은 수익성보다도 현금흐름(Cash-flow)을 중요하게 생각한다. 확인해보면 손익계산서는 적자지만, 현금흐름은 좋은 것으로 나타날 것이다. 오히려 월·분기 단위로 이익을 내면 후회한다. 고객을 유치하고 기술을 개발하는데 써야 할 자금을 적기에 쓰지 못했다는 의미로 받아들이고 있다. 지금은 몇 억원의 이익을 내는 것보단 거래액을 늘리는 게 훨씬 중요하다. 수익을 내지 않겠다는 게 아니라 당분간은 성장이 더 중요한 가치다. KKR같은 PEF가 투자한 것은 현금흐름 때문이다."

한 모바일커머스 관계자는 "정말 돈을 벌 수 있는 것인지 궁금해 투자를 잠시 멈추고 월간 흑자 여부를 점검해봤다"며 "그 달에 1억원 정도 흑자가 났는데, 그 이후 자신감을 갖고 공격적으로 투자하기 시작했다"고 말했다. 다른 모바일커머스 관계자는 "지금이라도 투자를 멈추면 당기순이익 을 낼 수 있다"고 자신했다.

-

-

-

- 현금흐름은 인정하지만 공급자에 대한 대금 지급을 늦춘다는 지적도 있다. "소셜커머스 3사의 매입채무와 미지급금이 지난해 말 기준 각 사당 평균 2000억원대로 늘어난 건 사실이다. 다만 이는 거래 규모가 늘어나며 자연스럽게 늘어난 것이다. 소매유통 1위 롯데쇼핑의 지난해 말 기준 매입채무 및 미지급금은 5조6000억원이다. 위탁매매 거래는 최대 3주, 직접 상품을 구입해 유통하는 사입(仕入) 거래는 최대50일 안에 대금을 지급하고 있으며 이는 계약에 따른 것이다. 시장이 성장하며 거래 규모가 커지고, 유입되는 현금이 늘어나며 대금 결제엔 문제가 없다는 게 3사의 공통된 입장이다."

지난해 아마존은 매출액 890억달러(약 99조원)에 2억4100만달러(약 2700억원)의 당기순손실을 냈다. 그러나 매출이 전년대비 19% 성장하며 영업활동을 통해 창출한 현금흐름은 2013년 54억달러(약 6조원)에서 68억달러(약 7조6000억원)로 늘었다. 현금을 너무 빨리 창출해내서 운전자금이 필요하지 않는 '역 운전자금 모델'(negative working capital model)이다.

- 지마켓이나 옥션의 기반도 탄탄하다.

"기존 이커머스기업과 모바일커머스 3사는 다르다. 3사는 빅데이터에 근거한 나름의 알고리즘을 가지고 있다. 어느 시간대 어떤 소비자가 들어와 어떤 상품을 사는지 데이터가 나오고, 이를 바탕으로 최적의 상품 진열 구조를 만들어낸다. 한정된 화면에 정보를 담아내는 모바일 기술도 진입장벽으로 작용하고 있다.

그래서 모바일커머스 기업들은 유통회사가 아니라 정보기술(IT) 회사라고 정의한다. 누구나 할 수 있을 것 같지만 못한다. 이커머스의 주류인 오픈마켓 모델은 통신중개업자로서 장터 역할을 한다. 구매 데이터는 있지만 판매자와 소비자가 복잡하게 얽혀있어 모바일커머스 3사만큼 데이터 분석이 어렵다.

오픈마켓의 경우 온라인을 기반으로 해 포털에 대한 종속도가 높다는 점도 약점으로 꼽힌다. 쿠팡, 티몬, 위메프는 통신판매업자로 등록돼 있다. 이 때문에 물건 판매에 대한 책임을 져야한다. 반면 오픈마켓은 판매 책임을 지지 않는다. 고객들은 이제 싼 물건이 아니라 상품에 대한 판매 책임을 지는 것도 원하고 있다."

- 대형 유통기업들도 모바일커머스의 성장에 대응하고 있다.

"관심이 있는 것과 실제 그런 채널을 제공하는 것은 다르다. 쿠팡, 티몬, 위메프 같은 채널은 제공할 수없다. 대형 유통기업들은 오프라인과 온라인에서 동일한 가격대로 제품을 팔아야 한다. 온라인에서 싸게팔면 구축효과가 생긴다. 무엇보다 대형 유통기업들의 시각으론 모바일커머스를 할 수 없다. 손익계산이 먼저인 곳 아닌가. 몇년간 손실을 감내하며 계속 투자할 수 없다. 그렇게되면 주가는 하락할 것이고 투자자들도 떠난다."

이와 관련 한 대형 유통사 관계자는 "사실상 모바일커머스의 성장에 대응할 수 있는 여지가 없다"고 말했다.

- 쿠팡의‘로켓배송’어떻게 봐야하는가. 소프트뱅크는 높게 평가했다.

쿠팡은 "배달과정까지 즐거워야 오프라인 유통기업들과 경쟁할 수 있다는 생각으로 물류와 배송에 투자하기 시작했다"고 밝혔다. 쿠팡은 이를 모바일커머스를 넘어선 '다이렉트 커머스'라고 명명했다.

국내 택배업계의 서비스가 높은 수준이었다면 로켓배송을 시작하지 않았을 것이란 얘기다. 2016년을 목표로 이머커스 국내 최대 규모인 10만제곱미터(㎡) 규모 인천물류센터를 신축 중이며 현재 8개의 물류센터를 16개까지 확충할 계획이다.

다른 모바일커머스사들의 생각은 달랐다. "국내에 이미 물류 인프라가 충분히 깔려있는데 수천억원을 투자하는 건 과잉투자다. '로켓배송'을 통해 브랜드 인지도는 충분히 올릴 수 있겠지만, 실제로 일반 택배와 배달 시간이 크게 차이나지 않아 실체가 불분명한 서비스다."

쿠팡의 물류 투자 성패를 가를 열쇠는 알고리즘 구축이다. 물류는 운전자금이 대규모로 들어가는 사업이며, 수요-저장-공급의 수학적 공식을 풀어내 효율적인 알고리즘을 만들어내지 못하면 실패로 돌아갈 가능성이 크다. 쿠팡은 지난해 실리콘밸리 기업 캄씨를 인수하며 이같은 알고리즘 및 IT 전략 수립에 날개를 달았다. 현재 IT전략은 짐 다이(Jim Dai) 최고기술책임자(CTO)가 담당하고 있다. 그는 캄씨의 최고경영자로 빅데이터 분석, 전자상거래 고객관리 기술을 연구해왔다.

- 현재 3사 과점·경쟁 체제다. 앞으로 누가 시장의 승리자가 될 것인가.

"세 회사의 지난해 전체 거래액은 각각 2조원 안쪽으로 비슷하다. 쿠팡은 물류센터와 배송에 투자하며 사입 거래를 늘렸다. 상품매출이 크게 늘어나며 경쟁사보다 재무제표상 매출액이 커졌다. 매출에서 차감한 쿠폰 할인액까지 감안하면 아직 3사가 크게 차이가 난다고 보기는 어렵다. 결국 누가 먼저 혁신해 경쟁사와 차별화하냐의 싸움이 되어가고 있다. 그런 면에서 지금은 이익보다는 투자를 늘릴 때다. 투자로 경쟁자들이 성장할 수 없는 장벽을 만들고 자신만의 색깔을 만들어야 한다."

인터뷰 가운데 한 모바일커머스 관계자는 지마켓을 설립한 구영배 전 대표를 언급했다. 그는 "구영배 전 대표이사가 지마켓을 지금까지 경영해왔다면 티몬이나 쿠팡, 위메프 등이 소셜커머스에서 모바일커머스로 전환하고 대규모 투자 유치를 받을 수 있는 기회조차 허락되지 않았을 것"이라고 말했다.

한편, 미국 최대 이커머스 업체 아마존과 최대 할인매장 업체 월마트의 경쟁은 온라인 대(對) 오프라인커머스의 대표적인 대결로 평가받는다. 월마트의 지난해 매출액은 4856억달러(약 540조원)로 아마존의 5배다. 최근 5년간 매출 성장세는 아마존의 승리다. 월마트는 매출이 20% 늘어난 반면, 아마존은 3배 넘게 증가했다. 현재 미국 증시에서 아마존의 시가총액은 2000억달러(약 223조원)로 월마트 시가총액(2332억달러, 약 260조원)에 육박하고 있다.

특별 취재팀=황은재 팀장, 이재영·이서윤·위상호·한지웅·박상은 기자

[Invest Chosun][모바일커머스 향후 전망, 전문가에게 듣는다]

"소프트뱅크·KKR 투자자 미래 전망에 탁월한 능력"

"대규모 적자 쌓여가지만 지금은 성장에 집중할 때"

"고객은 이제 싼 물건이 아닌 상품에 대한 책임을 원해"

"쿠팡 '로켓배송'사업 투자 성공열쇠는 알고리즘 구축"

"소프트뱅크·KKR 투자자 미래 전망에 탁월한 능력"

"대규모 적자 쌓여가지만 지금은 성장에 집중할 때"

"고객은 이제 싼 물건이 아닌 상품에 대한 책임을 원해"

"쿠팡 '로켓배송'사업 투자 성공열쇠는 알고리즘 구축"