-

[06월30일 15:48 인베스트조선 유료서비스 게재]

지난해 실적악화로 고전한 국내 석유화학업체들이 올 1분기부터 빠른 회복세를 보이고 있다. 저유가 기조로 주요 제품의 스프레드가 개선되는 등 우호적인 경영환경이 유지된 덕이 컸다.이와 같은 흐름이 아직은 업체별 신용도에까지 영향을 주지는 못한 모습이다. 증설에 따른 공급과잉 가능성이 있고, 대규모 투자로 재무부담이 커질 수도 있다. 안정적인 현금창출능력이 필요하다는 평가가 나온다.

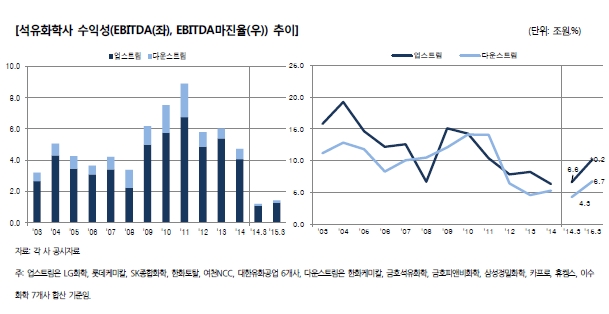

올 1분기 들어 국내 석화업체들의 수익성은 뚜렷한 개선세를 보이고 있다. 업스트림과 다운스트림업체 모두 전년 동기 대비 EBITDA(상각 전 영업이익) 마진율이 상승했다. 잉여현금흐름(FCF) 또한 흑자로 돌아섰다.

지난 2월부터 원유가격이 안정화되면서, 지난해말 발생한 래깅효과가 빠르게 소멸됐다. 반대로 주요제품들의 스프레드가 대폭 개선됐다. 몇몇 업체들의 정기보수 및 중국 파라자일렌(PX) 생산공장 폭발사고 등 일회성 요인들도 국내업체들의 수급상황에 긍정적으로 작용했다는 평가다.

-

-

-

차입 부담은 줄었다. LG화학·롯데케미칼·SK종합화학 등 업스트림 6개사의 합산 순차입금 규모는 올초 6조8000억원에서 1분기말 4조8000억원으로 감소했다. 같은 기간 한화케미칼·금호석유화학·삼성정밀화학 등 다운스트림 7개사의 순차입금 규모 또한 1000억원 줄었다.

빠른 수익성 회복에도 시장의 시각은 아직 보수적이다. NICE신용평가는 올 상반기 정기평가를 통해 국내 석화업체 14개사 중 5개사(한화케미칼·한화토탈·OCI·삼성정밀화학·이수화학)의 신용등급을 내렸다. 롯데케미칼의 등급전망은 ‘부정적’으로 조정했다. 한솔케미칼만이 신용도에 긍정적인 변화가 있었다.

롯데케미칼은 최근 수익성이 대폭 개선됐지만 투자계획상 현금흐름 개선이 쉽지 않다는 점이 부정적으로 작용했다. 롯데케미칼은 2019년까지 약 2조9000억원의 투자가 예정돼 있다.

NICE신평은 회사의 연결기준 EBITDA마진율이 7% 밑으로 떨어지거나 순차입금 대비 손익현금흐름이 1배를 넘어서면, 신용등급 하향을 고려한다는 입장이다. 반대로 회사가 수익성을 개선시켜 지속적으로 잉여현금을 창출하면 신용도 개선을 검토할 계획이다. 신용등급이 떨어진 5개사도 마찬가지로 향후 잉여현금 창출 및 차입부담 경감 여부를 중점적으로 지켜보겠다고 밝힌 상태다.

상반기 좋은 흐름을 보였던 업황이 하반기까지 이어진다고 낙관하기도 쉽지 않다. NICE신평은 중국과 북미의 증설투자 등이 향후 공급상 위협요인으로 작용할 수 있다고 내다봤다. 상반기에는 정기보수나 폭발사고 같은 일시적 요인의 영향도 있었다는 점도 감안해야 한다는 입장이다.

최중기 NICE신평 연구위원은 “하반기에도 석유화학 경기 회복이 지속될지에 대해선 여전히 불확실성이 크다”며 “업황 측면에선 중국의 증설 및 수입물량 추이를, 개별기업 관점에선 현금수익성과 신증설 투자에 따른 재무안정성 변화 등을 지켜볼 예정”이라고 밝혔다.

[Invest Chosun]

유가 안정에 제품 스프레드 개선…수익 늘고 차입부담 줄어

신용도엔 긍정적 변화 없어…14개사 중 6곳 등급 및 전망 하향조정

지속적인 현금창출 통해 재무부담 줄일 수 있을지가 중요해져

유가 안정에 제품 스프레드 개선…수익 늘고 차입부담 줄어

신용도엔 긍정적 변화 없어…14개사 중 6곳 등급 및 전망 하향조정

지속적인 현금창출 통해 재무부담 줄일 수 있을지가 중요해져