-

[07월05일 09:00 인베스트조선 유료서비스 게재]

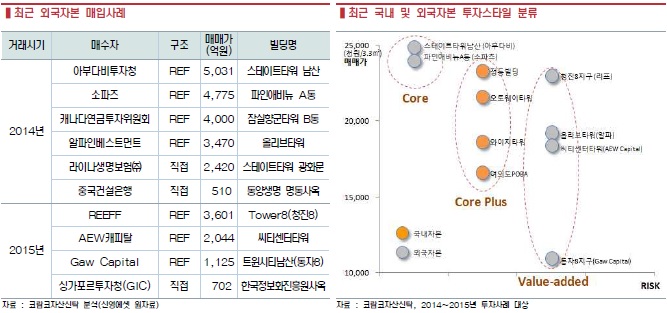

외국자본이 국내 상업용 우량 부동산을 연이어 사들이고 있다. 작년에 이어 올 상반기까지도 매입기조가 이어지는 모습이다.3일 코람코자산신탁 월간보고서에 따르면 2014년부터 2015년 상반기에 거래된 오피스 자산 30% 이상이 외국자본에 매각됐다. 부동산종합서비스업체 신영에셋의 데이터에 따르면 이 기간 오피스빌딩 매매사례 73건 중 10건, 거래 금액 9조원 중 2조8000억원이 외국자본의 인수거래였다.

외국자본이 국내 오피스 빌딩 매입에 적극 나서는 이유로는 △글로벌 저금리 기조 장기화 △유로존의 양적확대 정책 본격화 △선진국 오피스 투자시장 대비 저평가된 서울 오피스 시장의 매력 등이 꼽혔다.

거래건수에 기반한 비중으로보면 국내 기관투자가들의 오피스 빌딩 매입세가 여전히 주력을 이루고 있다. 하지만 외국자본의 경우 '대형거래'를 주도하고 있어 상대적인 체감도가 높은 편이다.

실제로 외국자본의 건당 거래금액은 평균 1164억원인데 비해 국내자본은 건당 892억원 수준이었다.

특히 이들 외국자본이 투자한 빌딩들 대다수가 국내 랜드마크 성격의 빌딩들이다. GFC, SFC, 서울스퀘어, 시그니쳐타워, 스테이트타워남산 등 내로라 하는 빌딩들을 전부 외국자본이 인수했다.

-

-

-

이들 외국자본은 지역이나 기관 성격별로 국내 부동산 투자에서 뚜렷한 전략차이를 보이고 있다. 일례로 사모펀드 중심의 미국계 자본은 단기 투자성향을 가진 밸류애드(Value-added) 또는 특정 이벤트를 노리는 기회적 접근(Opportunistic)성향이 강하다. 반면 투자은행·연기금 위주 유럽계 자본은 10년 이상의 중장기 투자성향을 보이고 있다. 이외에 아시아·태평양계 자본은 미국계와 유럽계의 중간 정도 리스크 및 5~7년의 투자기간을 선호해 왔다.

반면 국내 기관투자가들의 경우, 투자기간이나 전략에 대한 뚜렷한 접근법이 부족하다는 지적이 적지 않다. 일부 국내 기관들이 코어플러스(Core-plus) 자산에 투자한 사례들이 있지만 특별한 전략적 접근으로 거래를 진행한 것으로는 보기 어렵다는 평가도 있다.

김성제 코람코자산신탁 조사분석실 부장은 "국내자본은 자산운용사나 투자기관에 따른 전략을 규정하거나 상호간 차별화가 여전히 어렵다"며 "국내자본은 투자대상 확대, 해외투자 확대를 통해 국내 오피스 투자시장의 규모적 한계를 극복하는 동시에 글로벌 경쟁력을 갖추는 것이 시급한 과제"라고 말했다.

[Invest Chosun][Weekly Invest]

최고급 랜드마크 등 규모 큰 자산 매입 성향

"국내 운용사·기관투자자, 외국자본처럼 투자 전략 차별화 필요"

최고급 랜드마크 등 규모 큰 자산 매입 성향

"국내 운용사·기관투자자, 외국자본처럼 투자 전략 차별화 필요"